| Cliquer sur un fonds de la sélection H24 | |

| Jupiter Merian Global Equity Absolute Return | 4.39% |

| Fidelity Absolute Return Global Equity Fund | 4.12% |

| Pictet TR - Atlas | 3.85% |

| Sanso MultiStratégies | 2.69% |

| Exane Pleiade | 2.30% |

| Candriam Absolute Return Equity Market Neutral | 1.81% |

| AXA WF Euro Credit Total Return | 1.66% |

| DNCA Invest Alpha Bonds | 1.51% |

| Candriam Bonds Credit Alpha | 1.37% |

| Syquant Capital - Helium Selection | 1.21% |

| H2O Adagio | -0.18% |

| M&G (Lux) Episode Macro Fund | -3.13% |

| Vivienne Bréhat | -7.61% |

Ce que nous dit l'année 2018 (pour l'instant) en 7 graphiques...

Publié le mardi 31 juillet 2018Avant de partir en vacances, il est bon de revoir en graphique ce que nous a réservé cette première partie de 2018.

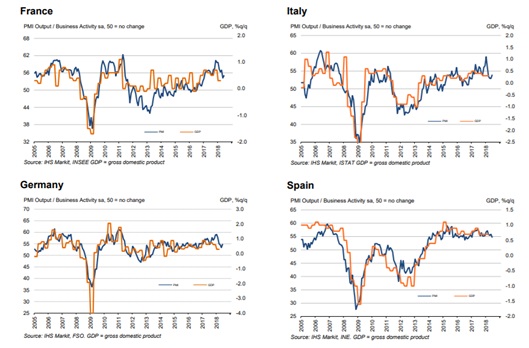

L’expansion de l’activité US est maintenant la 2ème plus longue depuis l’après-guerre...

A l’inverse les indicateurs avancés en zone Euro laissent présager d’un essoufflement de la croissance...

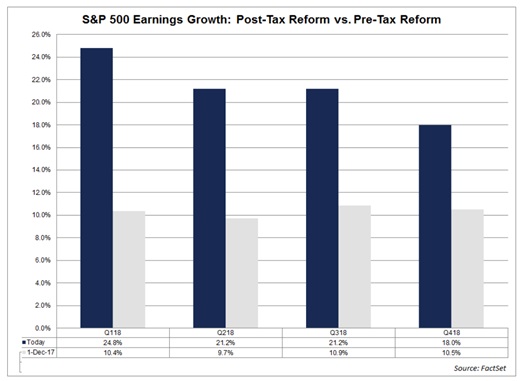

Le coup de fouet fiscal de l’administration Trump a eu un effet non négligeable sur les profits des entreprises. Le graphique ci-après compare les estimations de bénéfices 2018 pour les entreprises US entre décembre 2017 (avant la prise en compte de la réforme) et aujourd’hui...

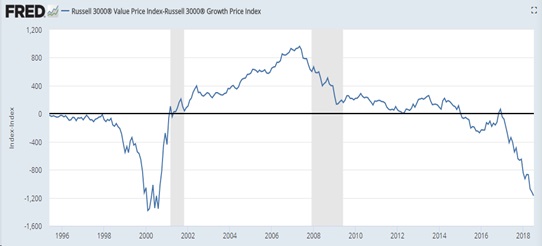

L’investissement « Croissance » a été largement plébiscité. Aux dires de nombreux gérants l’écart entre la valorisation du style croissance et surtout de la Techno US et le style « value » est extrême. Pour preuve, ce graphique qui compare aux US la performance du style « croissance » par rapport au style « value ». Plus la courbe baisse, plus le style croissance surperforme...

On arrive donc proche des niveaux de surperformance atteints en 2000…

Pour la première fois depuis 4 ans le High Yield Européen est revenu au niveau du High Yield US (spread). Les spreads de crédit européens se sont largement écartés depuis le plus bas de l’automne 2017. ..

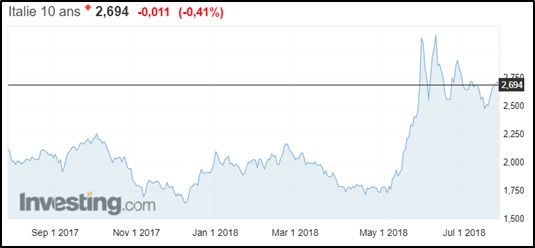

Les rendements de la dette italienne ont joué avec les nerfs des investisseurs...

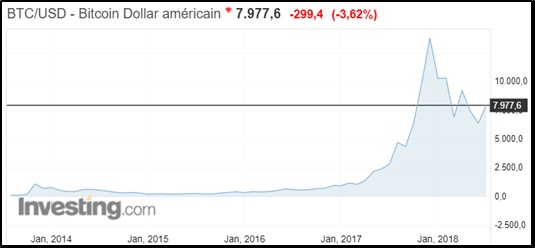

On se posait la question mais 2018 nous a apporté la réponse : Oui le bitcoin était une bulle !

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | -1.86% |

| M Global Convertibles SRI | -2.00% |