| Cliquer sur un fonds de la sélection H24 | |

| Pictet TR - Atlas | 3.92% |

| Jupiter Merian Global Equity Absolute Return | 3.76% |

| Fidelity Absolute Return Global Equity Fund | 3.50% |

| Sanso MultiStratégies | 2.78% |

| Exane Pleiade | 2.48% |

| AXA WF Euro Credit Total Return | 1.39% |

| DNCA Invest Alpha Bonds | 1.28% |

| Candriam Bonds Credit Alpha | 1.21% |

| Candriam Absolute Return Equity Market Neutral | 1.04% |

| Syquant Capital - Helium Selection | 0.65% |

| H2O Adagio | -0.94% |

| M&G (Lux) Episode Macro Fund | -4.30% |

| Vivienne Bréhat | -5.15% |

Les 8 points clés de la rentrée, par Guillaume Dard (Président de Montpensier Finance)

Publié le jeudi 6 septembre 2018

Guillaume Dard

1 - Guerre commerciale : Statu quo avec la Chine et l'Europe, apaisement - provisoire ? - en Amérique du Nord

- Etats-Unis - Chine

Poursuite des tensions. Les taxes commerciales américaines sur 50 Mds$ et leurs contreparties chinoises sont entrées en vigueur comme prévu fin août. La rhétorique reste agressive de part et d'autre du Pacifique et la plainte des chinois contre les Etats-Unis devant l'OMC n'arrangera sans doute pas les choses, d'autant que les Etats-Unis continuent à bloquer la nomination des juges du tribunal arbitral de l'organisation, menaçant de la paralyser. De surcroît, Donald Trump menace de reprendre l’offensive vis à vis de la Corée du Nord, qu’il juge insuffisamment conciliante et trop soutenue par la Chine.

- Etats-Unis - Europe

Statu quo... ou quiproquo ? Pas de grand changement depuis les embrassades entre Juncker et Trump en juillet dernier, mais le dossier agricole reste le grand quiproquo : hors du champ des négociations pour les Européens, partie intégrante - et cruciale pour l'électorat de Donald Trump aux mid-terms - pour l'administration républicaine.

-

Etats-Unis - Mexique - Canada

Des avancées, à confirmer. L'accord avec le Mexique ouvre la voie à un nouveau traité de Libre Echange. Reste néanmoins deux obstacles à franchir : obtenir l'accord du Canada et celui du Congrès alors que la forme (deux traités bilatéraux) n'est pas celle du traité multilatéral d'origine. Rappelons l'importance de ce traité pour l'industrie automobile : 22% des véhicules vendus aux Etats-Unis sont construits au Canada ou au Mexique.

2 - Chine : stabilisation à un bas niveau du Yuan. La situation reste complexe

Comme nous l'avions anticipé, la Chine a cherché à stabiliser sa monnaie pour éviter de s'exposer aux accusations de manipulation monétaire de la part de Washington et surtout pour ne pas fragiliser son système financier. La baisse du Yuan depuis fin mai reste néanmoins marquée. Cette baisse est un des signaux de fragilité de l'économie chinoise, à l'image des ventes au détail, dont la croissance est passée progressivement d'un rythme annuel de 12% en 2013 à 8% au premier semestre de cette année.

Le récent assouplissement des conditions de crédit bancaire témoigne également de la crainte des autorités de voir la situation se détériorer davantage. Elles préfèrent donc renoncer - peut être temporairement - à leur politique d'assainissement financier pour relancer une croissance tirée de nouveau par l'investissement. Mais dans un pays où les mastodontes (HNA, Wanda, Fosun et Anbang) sont surnommés les rhinocéros gris à cause de leur endettement excessif, le risque de crise de surinvestissement remonte.

3 - Tensions politiques au Moyen Orient

Alors que l'Europe s'efforce de tirer les leçons de son impuissance dans le dossier Iranien en examinant la possibilité de créer un système de paiement international indépendant de Swift, dominé par les américains (proposition du ministre des affaires étrangères allemand), la Turquie reste sous pression. La livre Turque revient vers ses plus bas de mi-août (autour de 7 livres pour 1 dollar) tandis que la Banque Centrale Turque, sous les feux d'Erdogan, s'efforce de contenir l'incendie sans toucher à la ligne rouge du nouveau sultan : une remontée des taux d'intérêt. Compliqué dans un pays où l'inflation dépasse les 15% et où la dette libellée en dollar, en livre sterling et en Euro, dépasse les 50% du PIB. Au-delà de l'économie turque, cette crise fragilise les nombreux pays émergents en déficit des paiements courants (Afrique du Sud, Argentine, Egypte, Inde, Indonésie, Iran ou Tunisie). Cette tension est également à même de bouleverser les liens entre l'Occident et la Sublime Porte, à un moment où la crise des migrants revient au premier plan en Europe.

A noter également : quelques signaux de tension entre le roi d’Arabie Salmane et son fils MBS au sujet de l’IPO d’Aramco, un Iran sous pression économique et un Qatar potentiellement menacé par ses voisins et à qui la protection turque ne suffira peut-être pas.

4 - Europe : l'Italie en première ligne... avant le Brexit

L'Italie, en première ligne dans la crise des migrants ce mois d'août, sera au cœur des attentions en septembre avec les discussions autour du budget, dans un contexte rendu encore plus tendu par les polémiques au sujet des investissements dans les infrastructures après l'effondrement du pont de Gênes. Le rapprochement entre l'Italie et les pays de l'Europe Orientale (en particulier la Hongrie), très critiques envers l'Union Européenne, rend les discussions difficiles avec les pays historiques du cœur de l'Europe. Or l'Italie est particulièrement vulnérable sur sa dette : grâce à la baisse des taux, le service de la dette italienne est passé de 83,5 Mds d'euros en 2012 soit 5,2% de son PIB, à 65,6 Mds d'euros, soit 3,8% de son PIB en 2017. Mais depuis le premier janvier, les taux italiens ont quasi doublé.

En parallèle, le sujet du Brexit revient sur le devant de la scène avec un scénario de "no-deal" qui prend de l'épaisseur. Le prochain sommet européen, les 19 et 20 septembre, sera très dense et très suivi par les investisseurs. Et l’agence Fitch a placé la note de l’Italie sous surveillance.

5 - Du côté de la tech : toujours plus haut

Malgré quelques déceptions aux Etats-Unis (NVIDIA) et surtout en Chine (Tencent) où les entreprises technologiques souffrent du renforcement du contrôle de l'économie par les autorités chinoises, le NASDAQ a enregistré un nouveau record symbolique en franchissant la barre des 8000 points. Le secteur reste néanmoins sous la menace des autorités, à l'image de Google, soupçonné de suivre trop assidument ses clients à la trace, et surtout de Facebook, sous forte pression avant les élections de mi-mandat aux Etats-Unis et où les défections de cadres se multiplient.

Attention donc à toute nouvelle déception dans un secteur de plus en plus important, y compris pour l'investissement : les firmes du secteur technologique aux Etats-Unis ont représenté en 2017 20% de l'investissement global aux Etats-Unis et la moitié de la croissance nette de l'investissement.

6 - Les Banques Centrales : à la croisée des chemins

Tandis que la BCE bruisse de rumeurs sur les candidats à la succession de Mario Draghi dans un peu plus d'un an, la Fed est restée très prudente lors du séminaire des Banques Centrales à Jackson Hole dans le Wyoming, Jay Powell réaffirmant sa politique de hausse graduelle et, en parallèle, peut être en hommage au fameux discours de son homologue européen en juin 2012, s'est engagé à faire "tout ce qui est en son pouvoir" ("Whatever it takes") pour soutenir l'économie américaine. Reste qu'il n'a pas abordé frontalement les deux questions qui sont dans toutes les têtes : quel rythme pour la diminution du bilan de la Fed ? et surtout, quelle réponse apporter face aux attaques de la présidence américaine au sujet de la politique de la Réserve Fédérale, qui pourrait aller jusqu'à remettre en cause l'indépendance de celle-ci, un des piliers de la stabilité - et de la crédibilité - de la première économie du monde ?

7 - Amérique Latine : Elections brésiliennes, Venezuela et Argentine

Au Brésil, les élections présidentielles d’octobre approchent. La campagne se déroule alors que la terrible situation économique au Venezuela oblige le gouvernement brésilien a renforcé le dispositif militaire à la frontière commune. L'ancien président Lula, en tête dans les sondages mais en prison pour corruption et donc probablement empêché de se présenter, reste l'arbitre du scrutin. En deuxième position, se trouve un candidat populiste, Jair Bolsorano, qui inquiète les milieux économiques par un discours très dirigiste et qui a dédié son vote d'impeachment de la présidence actuelle à Carlos Ustra, commandant de police de sinistre réputation lors de la dictature militaire entre 1964 et 1985.

En Argentine, le peso a perdu 70% de sa valeur depuis le mois de mai. Le Président Macri implore le FMI d’accélérer les versements complémentaires aux premiers 15 milliards reçus en juin. La lutte contre l’inflation dans les pays sud-américains est un combat bien difficile …

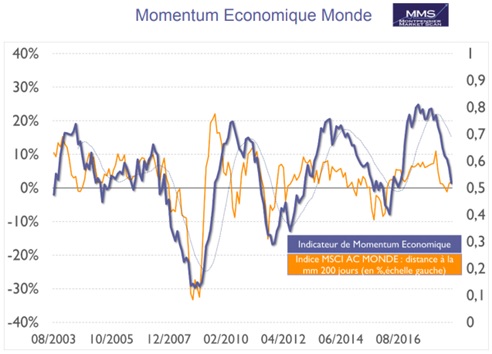

8 - La grande question : peut-on espérer une resynchronisation économique en fin de cycle ?

Les derniers indicateurs avancés aux Etats-Unis montrent que l'économie, certes solide, tend à décélérer. Les indicateurs PMI sont ainsi au plus bas depuis un an, toujours en territoire d'expansion mais plus modérée qu'espéré et probablement en dessous de 3% en rythme annuel. A l'inverse, les indicateurs européens se raffermissent à l'image du dernier IFO allemand, nettement supérieur aux attentes. On pourrait donc avoir une dernière partie de cycle économique plus synchronisée qu'attendu, au moins dans les pays développés. Le cycle pourrait également être prolongé par un rebond de la productivité, venant contrer les théories de "stagnation séculaire". Les derniers chiffres de productivité aux Etats-Unis, publiés dans la torpeur du mois d'août, ont été en effet significativement au-dessus des attentes. La tendance reste à confirmer mais l'impact pourrait, à terme, être porteur d’espoir.

Sources : Montpensier Finance / Bloomberg au 30 août 2018

L’indicateur de momentum économique prend en compte les dernières publications du chômage, des ventes de détail, de la balance commerciale, de l’indicateur avancé du PIB, de la confiance du consommateur, du PMI, de la confiance économique et de la production industrielle. Il est représenté par la courbe bleue (graph. ci-dessus) dont la hausse traduit une accélération de la croissance et inversement.

Guillaume DARD, Président de Montpensier Finance

Pour en savoir plus sur les fonds Montpensier, cliquez ici.

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | -1.81% |

| M Global Convertibles SRI | -2.51% |