| Cliquer sur un fonds de la sélection H24 | |

| Jupiter Merian Global Equity Absolute Return | 4.39% |

| Fidelity Absolute Return Global Equity Fund | 3.94% |

| Pictet TR - Atlas | 3.85% |

| Sanso MultiStratégies | 2.69% |

| Exane Pleiade | 2.30% |

| Candriam Absolute Return Equity Market Neutral | 1.81% |

| DNCA Invest Alpha Bonds | 1.51% |

| Candriam Bonds Credit Alpha | 1.37% |

| AXA WF Euro Credit Total Return | 1.36% |

| Syquant Capital - Helium Selection | 1.21% |

| H2O Adagio | -0.18% |

| M&G (Lux) Episode Macro Fund | -3.13% |

| Vivienne Bréhat | -7.65% |

H2O AM : Le dernier communiqué officiel...

Publié le vendredi 4 septembre 2020

Communication H2O AM du vendredi 4 septembre :

Cher investisseur, cher partenaire,

Quelques jours après notre communiqué de presse, nous souhaitons revenir sur les événements de ces derniers jours. Tout d’abord, il s’agit d’apporter des éléments de contexte avant d’aborder les quelques semaines à venir, et pouvoir se projeter au-delà, à un horizon qui correspond à celui de vos investissements.

Nous avons commencé à investir dans des titres « privés » ou non-cotés en 2015, la directive OPCVM autorisant, par fonds, jusqu’à 10% d’exposition de titres non-cotés au bilan. Ces titres avaient pour nous trois vertus cardinales : un rendement courant élevé, un bénéfice de diversification avec nos stratégies « Global Macro » et enfin un amortisseur pour réduire nos « drawdowns ».

Les événements de juin 2019 nous ont amenés à essayer de vendre une partie de ces positions concernant les sociétés du groupe Tennor. Les transactions n’ont, malheureusement, pas pu être dénouées. Nous avons donc décidé de les restructurer sous forme d’acquisitions temporaires de titres (« buy and sell backs »), rémunérées à un taux attractif. L’objectif a toujours été pour nous de céder ces positions au meilleur prix dans l’intérêt des porteurs.

En début d’année 2020, la dislocation des marchés suite à la crise du COVID 19 et la fermeture des économies que nous avions mal anticipées, a eu des conséquences sur la proportion de ces opérations liées aux titres « privés ». En effet, la contreperformance de la partie « Global Macro », combinée au rendement élevé de ces opérations, a mécaniquement augmenté leur poids dans nos portefeuilles.

L’exposition aux titres « privés » est passée de fin février 2020 (avant la crise liée au COVID 19) d’une fourchette de 2.7%-4.7% (pour les fonds H2O Adagio, H2O Moderato, H2O Vivace, H2O MultiBonds, H2O MultiStrategies et H2O Allegro) à une fourchette, fin août 2020, de 2.8%-9.0% selon le niveau de risque des fonds. L’exposition aux « buy and sell backs » est quant à elle passée d’une fourchette de 1.8%- 15% à fin février 2020 à une fourchette de 3.1%-25% à fin août 2020.

En transparence avec l’AMF, nous avons œuvré pour dénouer toutes les opérations liées aux titres « privés » via un « Securities Purchase Agreement » avec un groupe d’investisseurs privés. Un accord a été finalisé au printemps 2020 (contrat « Evergreen ») couvrant à la fois les placements « privés » au bilan et les « buy and sell backs » et devant être exécutés selon un échéancier prévoyant la moitié des cessions avant fin juin 2020 et le solde avant fin juin 2021. Cet accord a été communiqué à l’AMF, à la FCA et à notre actionnaire Natixis. Son exécution a été ralentie du fait des exigences et des diligences de conformité, induisant des retards opérationnels.

Fin août 2020, prenant acte du retard dans l’exécution de ce contrat et des incertitudes de valorisation qui en découlaient, l’AMF nous a demandé de suspendre trois fonds de droit français. Pour préserver l’égalité de traitement de tous nos investisseurs ainsi que leur intérêt, nous avons suspendu tous les OPCVM porteurs d’opérations liées à ces titres. L’objectif de cette suspension, technique et la plus courte possible, est d’avoir, d’un côté, des fonds cantonnés portant ces titres « privés » et, de l’autre, des fonds avec nos stratégies « Global Macro ».

Notre objectif est de céder ces titres, soit dans le cadre dudit contrat « Evergreen », ou par tout autre moyen tout en gardant à l’esprit que nous agirons aussi vite que possible mais aussi lentement que nécessaire et dans le meilleur intérêt des investisseurs.

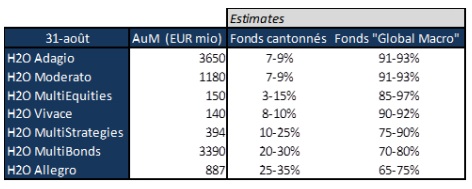

Enfin, il nous semble important de vous communiquer une évaluation, exprimée en pourcentage des fonds initiaux à ce jour, des proportions des futurs fonds cantonnés par rapport aux fonds initiaux. Celles-ci sont appelées à évoluer avec l’effet marché sur les fonds et les cessions de ces opérations liées aux titres « privés ». Les proportions seront définitivement arrêtées à l’issue de l’opération de scission des fonds initiaux.

Pour rappel, à l’issue de cette période et sous réserve de l’agrément de l’Autorité des Marchés Financiers, vous détiendrez deux OPCVM : le fonds cantonné qui sera mis en liquidation et le nouveau fonds « Global Macro » avec le même moteur de gestion et de performance qu’actuellement, à l’exception des titres « privés ».

Nous tenons à vous apporter une transparence totale sur la situation de chacun des fonds concernés. Vous trouverez ci-dessous le tableau d’estimations des poches cantonnées par fonds.

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | -1.86% |

| M Global Convertibles SRI | -2.00% |