| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7772.45 | +0.92% | -4.63% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.78% |

| Candriam Absolute Return Equity Market Neutral | 2.98% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 1.68% |

| RAM European Market Neutral Equities | 1.44% |

| Pictet TR - Atlas | 0.91% |

| Sapienta Absolu | 0.91% |

|

Syquant Capital - Helium Selection

|

0.57% |

| Candriam Bonds Credit Alpha | 0.44% |

| Cigogne UCITS Credit Opportunities | 0.24% |

| Schelcher Optimal Income | 0.06% |

|

BDL Durandal

|

-0.25% |

| H2O Adagio | -0.72% |

|

DNCA Invest Alpha Bonds

|

-0.88% |

| ELEVA Global Bonds Opportunities | -1.03% |

| AXA WF Euro Credit Total Return | -1.47% |

| BNP Paribas Global Absolute Return Bond | -1.82% |

| Jupiter Merian Global Equity Absolute Return | -2.16% |

| Alken Fund Absolute Return Europe | -2.17% |

| Sienna Performance Absolue Défensif | -4.22% |

| Fidelity Absolute Return Global Equity Fund | -4.68% |

| ELEVA Absolute Return Dynamic | -5.45% |

|

Exane Pleiade

|

-5.55% |

| MacroSphere Global Fund | -7.64% |

🤝 Cette société de gestion experte du M&A commente le deal Twitter / Elon Musk...

Pourquoi Elon Musk lance une offre sur Twitter ?

Pourquoi Elon Musk lance une offre sur Twitter ?

Julien Vanlerberghe

Julien Vanlerberghe

Si l'on en croit Mr Musk, la motivation n'est pas financière. Musk entend rendre Twitter à ses utilisateurs en libérant la parole qui lui semble trop censurée actuellement.

Même si cette motivation affichée peut faire sourire, il n'en demeure pas moins que son offre sur Twitter reste atypique. Habituellement les opérations de fusions et acquisitions répondent à des logiques industrielles ou financières : les synergies avec Tesla ou SpaceX ne sont pas évidentes de prime abord.

Pour en prendre le contrôle, il propose le 14 avril 2022 une prime de 59% aux actionnaires de Twitter soit un prix de $54.2 par action, valorisant la société à $44Mds.

Le marché attendait une clôture de l'opération assez rapide en septembre 2022 avec une probabilité implicite de réalisation entre 70%-80%. A titre de comparaison les opérations M&A annoncées présentent en moyenne une probabilité de réalisation d'environ 90% dans le marché.

L'opération sur Twitter était donc perçue comme largement plus risquée que la moyenne mais pour une fois le risque n'est pas lié aux problèmes classiques qui entourent ce genre de deal (Antitrust, accord des actionnaires...) mais bien au caractère fantasque et imprévisible de Monsieur Musk renforcé par des relations exécrables avec l'équipe dirigeante de Twitter et un lourd passif avec le gendarme boursier américain (SEC).

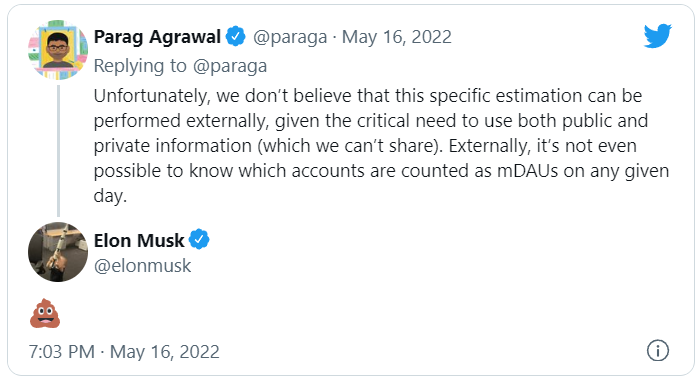

A titre illustratif d'un comportement atypique et légalement discutable, Mr Musk ne s'embarrasse pas de filings SEC pour communiquer avec le marché mais préfère s'exprimer directement sur Twitter au travers de messages plus ou moins imagés.

Un exemple : la réponse de Mr Musk au commentaire de CEO de Twitter sur la proportion de « bots » présent sur le réseau social...

Que pensez-vous des « faux comptes » évoqués pour mettre en pause son projet d'acquisition ?

Julien Vanlerberghe

Il est certain que Mr Musk connaissait bien ce problème avant de se lancer dans cette opération et qu'il ne s'agit là que d'un moyen détourné pour mettre la pression sur le board de Twitter afin d'obtenir un éventuel « re-trade » (ajustement de prix à la baisse). En effet depuis son annonce, les conditions de marché ont changé et le secteur a été particulièrement affecté. Musk commence donc à chercher des arguments plus ou moins crédibles pour revoir le prix à la baisse.

Malgré tout, nous pensons que son intérêt pour Twitter reste intact. Rappelons que Musk a déjà acheté près de 10% des actions Twitter avant l'annonce d'OPA, qu'il a vendu 10bn usd d'actions Tesla pour financer une partie de l'opération et qu'il a réussi à trouver récemment des partenaires financiers pour l'accompagner dans cette opération. Reste à savoir si le board de Twitter, attaqué ouvertement, sera prêt à accepter une révision du prix à la baisse et même si les arguments de Musk semblent faibles, le board de Twitter risque de subir la pression de ses actionnaires et n'aura probablement pas d'autre choix que de discuter avec Musk.

Dans tous les cas, le marché a très mal perçu cette annonce et la probabilité de réalisation de la transaction est tombée autour de 50%.

Tout peut évoluer très vite sur ce dossier ! Et le meilleur moyen pour suivre l'opération reste... le compte twitter d'Elon Musk ! @elonmusk 😊

De manière générale, que pensez-vous de l'environnement M&A actuel ?

Julien Vanlerberghe

Il y a un ralentissement d'activité en Europe, du fait du conflit en Ukraine qui réduit la visibilité pour les entreprises.

La bonne nouvelle est qu'aux US, nous trouvons toujours un gisement d'opportunités M&A avec un couple rendement/ risque qui nous semble très attractif. Ainsi nous comptons augmenter progressivement nos expositions sur cette zone.

Dans le contexte actuel de risque géopolitique et de remontée des taux, l'équipe de gestion garde comme principal objectif la préservation du capital tout en étant attentif aux opportunités qui peuvent se présenter.

Le fonds Helium Selection enregistre une performance de -2.13%YTD au 13/05/2022.

Copyright H24 Finance. Tous droits réservés.

Fonds Défense/Souveraineté : faut-il encore investir après les tensions au Moyen-Orient ?

H24 a posé la question à un panel de gérants.

Publié le 30 mars 2026

106.000 Md$ d’investissements seront nécessaires sur ce marché : y êtes-vous exposés ?

3 questions à Greg Blank, CEO de Blackstone Infrastructure Strategies.

Publié le 30 mars 2026

Votre agenda pour les jours à venir...

Voici vos événements pour la semaine du 30 mars au 7 avril 2026.

Publié le 30 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 3.56% |

| Regnan Sustainable Water & Waste | 0.18% |

| La Française Credit Innovation | -2.08% |

| Echiquier Positive Impact Europe | -2.39% |

| Triodos Impact Mixed | -2.66% |

| Storebrand Global Solutions | -3.04% |

| Triodos Global Equities Impact | -4.02% |

| EdR SICAV Euro Sustainable Equity | -4.71% |

| Dorval European Climate Initiative | -4.87% |

| BDL Transitions Megatrends | -5.04% |

| Triodos Future Generations | -5.49% |

|

Palatine Europe Sustainable Employment

|

-6.55% |

| Ecofi Smart Transition | -7.41% |

| DNCA Invest Sustain Semperosa | -7.59% |

| R-co 4Change Net Zero Equity Euro | -7.94% |