| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7665.62 | -1.82% | -5.94% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.76% |

| Candriam Absolute Return Equity Market Neutral | 3.19% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 3.09% |

| Pictet TR - Atlas Titan | 2.38% |

| RAM European Market Neutral Equities | 2.10% |

| Pictet TR - Atlas | 1.25% |

| Sapienta Absolu | 1.03% |

| Cigogne UCITS Credit Opportunities | 0.42% |

| Candriam Bonds Credit Alpha | 0.36% |

|

Syquant Capital - Helium Selection

|

0.33% |

| Schelcher Optimal Income | 0.31% |

|

DNCA Invest Alpha Bonds

|

0.03% |

| H2O Adagio | -0.10% |

|

BDL Durandal

|

-0.13% |

| ELEVA Global Bonds Opportunities | -1.03% |

| BNP Paribas Global Absolute Return Bond | -1.05% |

| AXA WF Euro Credit Total Return | -1.07% |

| Alken Fund Absolute Return Europe | -1.27% |

| Jupiter Merian Global Equity Absolute Return | -1.35% |

| Sienna Performance Absolue Défensif | -2.28% |

| ELEVA Absolute Return Dynamic | -3.35% |

|

Exane Pleiade

|

-4.28% |

| Fidelity Absolute Return Global Equity Fund | -4.44% |

| MacroSphere Global Fund | -7.77% |

Une star planétaire à la conférence de cette société de gestion...

Il est chief economic advisor d’Allianz, après avoir occupé les fonctions de CEO et co-CIO de PIMCO, CEO du fonds de dotation de l’université de Harvard (Harvard Management Company), passé 15 ans au Fonds Monétaire International, la liste est longue...

C’est Mohamed El-Erian, qui était invité par le gérant d’actifs SKAGEN à sa conférence annuelle à Oslo.

H24 vous en propose un résumé...

| SKAGEN est une société norvégienne d’origine entrepreneuriale qui gère près de 8 milliards d’euros. Tous les ans, elle organise une conférence en Scandinavie avec un solide tour de table : Hillary Clinton, Joseph Stiglitz, colauréat du prix Nobel d'économie, Michael Lewis, auteur en série spécialisé dans la finance (The Big Short) et Nouriel Rubini, professeur à la Stern School of Business ont participé à cet événement au fil des années. |

Les trois grandes erreurs des banques centrales

-

La conviction que l’inflation était transitoire (ce n’était donc pas un problème…).

-

La lenteur à réagir (trop tard, l’inflation était devenue un gros problème).

-

La mauvaise communication de ses objectifs : comment la Fed peut-elle affirmer que son objectif d’inflation reste à 2 % ?

Pour Mohamed El-Erian, « l’inflation finira par baisser mais pas en dessous de 3-5% ».

Le rebond économique sera lent et difficile à obtenir

En 2023, la croissance mondiale sera la plus faible depuis 30 ans hormis en 2020 et 2009. Surtout, la Chine aura une croissance particulièrement faible. Après le fiasco du zéro Covid, le rebond sera très difficile à obtenir dans l’Empire du Milieu.

Le meilleur endroit pour investir sera aux États-Unis « la moins sale des chemises » (the least dirty shirt) car l’Europe et la Chine sont en moins bonne posture.

Plusieurs scenarii économiques possibles

Il n’est plus possible de définir un scenario « le plus probable » qui s’inscrirait dans une courbe de forme gaussienne, où les extrêmes ont une probabilité très faible. La probabilité des « tail risks » est plus forte que lors des crises passées.

La diversification obligataire devrait rejouer son rôle en 2023

Les investisseurs obligataires comprennent mieux la situation que les investisseurs en actions.

L’incertitude est devenue structurelle, l’endettement considérable. Pour le conseiller d’Allianz, les anticipations des marchés de taux reflètent la conviction que la Fed devra tempérer sa politique plus tôt qu’elle ne le laisse entendre parce que l’économie manque de ressources pour rebondir.

Trois raisons d’être optimistes, sinon constructifs

-

Les marchés financiers fonctionnent mieux grâce aux moindres interventions des banques centrales.

-

Les banques centrales ne soutiennent plus les prises excessives de risque, la mauvaise allocation des capitaux et la création d’entreprises zombie.

-

Les investissements dans la transition énergétique soutiendront le rebond économique.

La gestion active bien mieux placée

-

Tant que les taux baissaient et que la liquidité était abondante, la gestion passive était la meilleure. Ça, c’était avant.

-

Des opportunités nombreuses vont se multiplier dans les situations de retournement (value ou deep value).

-

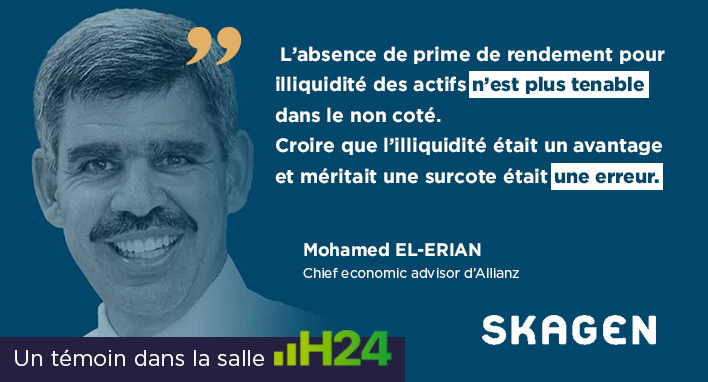

Les marchés cotés et non cotés vont se rééquilibrer. « L’absence de prime de rendement pour illiquidité des actifs n’est plus tenable dans le non coté. Croire que l’illiquidité était un avantage et méritait une surcote était une erreur ».

-

La sélectivité va redevenir plus cruciale et la qualité des actifs (colaterals) prendra une importance grandissante.

« Organisez-vous pour repérer les angles morts de l’investissement »

« La plus belle invention dans l’automobile depuis vingt ans est le radar clignotant sur les rétroviseurs. Il vous alerte d’une présence dans votre angle mort ».

Pour Mohamed El-Erian, il n’est plus possible de faire fi des grands risques en affirmant que « l’inflation est transitoire » ou que « la récession sera juste un soft landing ».

Il faut s’assurer que ses investissements peuvent résister à toutes sortes de risques, y compris ceux qu’on peine à voir. Une des solutions serait-elle l’investissement dans les actifs réels aux dépens des actifs immatériels ?

SKAGEN est une maison norvégienne mais Hussein Hasan est aussi francophone :

Pour en savoir plus sur les fonds SKAGEN, contactez-le en cliquant ici.

Article rédigé par H24 Finance. Tous droits réservés.

Ces fonds atteignent un niveau record avec 230 milliards €...

Dans le "Graphique de la Semaine", l'équipe H24 sélectionne un graphique percutant proposé par un acteur du marché.

Publié le 20 mars 2026

Publié le 20 mars 2026

Publié le 20 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 5.18% |

| Regnan Sustainable Water & Waste | 0.44% |

| Storebrand Global Solutions | -0.42% |

| La Française Credit Innovation | -1.18% |

| Triodos Impact Mixed | -1.37% |

| Echiquier Positive Impact Europe | -1.58% |

| Triodos Global Equities Impact | -2.23% |

| Dorval European Climate Initiative | -2.69% |

| EdR SICAV Euro Sustainable Equity | -3.55% |

| Triodos Future Generations | -3.83% |

| BDL Transitions Megatrends | -4.85% |

| Ecofi Smart Transition | -5.15% |

|

Palatine Europe Sustainable Employment

|

-5.79% |

| DNCA Invest Sustain Semperosa | -5.99% |

| R-co 4Change Net Zero Equity Euro | -7.28% |