| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7927.64 | -0.1% | -2.68% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.82% |

| Candriam Absolute Return Equity Market Neutral | 2.96% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.57% |

| Pictet TR - Atlas Titan | 2.24% |

| RAM European Market Neutral Equities | 1.66% |

| Pictet TR - Atlas | 1.18% |

| Sapienta Absolu | 1.05% |

| Cigogne UCITS Credit Opportunities | 0.57% |

| Candriam Bonds Credit Alpha | 0.44% |

| Schelcher Optimal Income | 0.40% |

|

BDL Durandal

|

0.35% |

|

Syquant Capital - Helium Selection

|

0.33% |

|

DNCA Invest Alpha Bonds

|

0.05% |

| H2O Adagio | 0.03% |

| ELEVA Global Bonds Opportunities | -0.22% |

| AXA WF Euro Credit Total Return | -0.44% |

| BNP Paribas Global Absolute Return Bond | -0.45% |

| Alken Fund Absolute Return Europe | -0.63% |

| Sienna Performance Absolue Défensif | -0.96% |

| Jupiter Merian Global Equity Absolute Return | -2.06% |

| ELEVA Absolute Return Dynamic | -2.68% |

|

Exane Pleiade

|

-3.50% |

| Fidelity Absolute Return Global Equity Fund | -4.13% |

| MacroSphere Global Fund | -7.24% |

Ce secteur à un fort potentiel de rebond selon M&G...

|

Dans le cadre de son évènement lié aux investissements, M&G avait convié un panel d’intervenants sur des sujets d’actualité. Deux analystes du fonds M&G Sustainable Global Paris Aligned sont venus parler de la récente crise énergétique de 2022. H24 vous en propose un résumé... |

Cette crise majeure aura déclenché une forte agitation politique au sein de plusieurs gouvernements européens soudainement inquiets pour leurs approvisionnements énergétiques fossiles allant même jusqu’à relancer l’utilisation du charbon pour certains pays.

-

Cette crise énergétique remet-elle en question les engagements pris lors des accords de Paris de réduire les émissions de carbone ou a-t-elle été un accélérateur de prise de conscience pour que davantage d’efforts soient entrepris pour éviter qu’une telle crise se répète ?

-

Et comment leur fonds est-il positionné dans cet environnement instable ?

Selon les experts de M&G, la guerre en Ukraine a amplifié des problèmes déjà existants : le manque de diversification des sources énergétiques, la dépendance énergétique envers un nombre trop restreint de pays, une confiance trop importante accordée aux énergies renouvelables, etc…

Conséquence : cette crise aura causé une agitation politique marquée en Europe avec des pays allant même jusqu’à demander à leurs concitoyens de baisser la température de leur chauffage ou les informant de possibles coupures de courant pendant l’hiver à venir.

On assista également à une forte hausse du prix des énergies fossiles, allant du gaz au pétrole jusqu’à la réutilisation du charbon tant décrié lors de la COP21. Cette recarbonisation de la planète allait-elle remettre en question le développement des énergies renouvelables ? Bien au contraire soulignent les intervenants. C’est un pas de retrait pour mieux avancer. Cette prise de conscience de diversification énergétique a donc poussé les gouvernements à remettre les bouchées doubles dans le développement d’énergies alternatives. Des programmes de soutien importants ont été lancés dans cette optique. Le plus notable est celui des États-Unis intitulés IRA 2030. D’une taille de 370 milliards de dollars sous forme de subsides et de crédits d’impôt, il a comme ambition de soutenir le développement des énergies propres pour les dix prochaines années. L’Europe n’est pas en reste (plan de 300 milliards d’euros), elle qui veut devenir le leader mondial dans la production d’hydrogène. Même la Chine a lancé des programmes de soutien au développement d’énergies propres.

Bien que la transition énergétique ait commencé bien avant la crise Covid, elle se situe encore au stade de l’innovation. Les récents progrès ont tout de même permis de réduire les coûts de production et d’améliorer l’efficacité énergétique des ressources renouvelables. Si les défis sont nombreux, le principal problème reste la production à grande échelle pour une utilisation mondiale de cette énergie propre. Les besoins en capitaux vont donc être conséquents. Cette réussite dépend fortement d’une volonté politique commune.

Les sociétés actives dans ce secteur vont bénéficier de ces aides gouvernementales et pouvoir accélérer leur développement. Le gérant du fonds a fait le choix de se positionner sur deux approches distinctes : d’une part sur des sociétés bien établies émettrices de carbone qui font le plus d’efforts pour les réduire, d’autre part sur celles en pleine croissance dans le secteur Energie propre qui en n’émettent pas ou peu. Ce sont ces dernières considérées comme des « pure players » qui ont le plus souffert en 2022 mais qui ont le plus gros potentiel de rebond selon eux. Les batteries et les véhicules électriques focaliseront également leur attention. Au niveau géographique, les États-Unis gardent leur préférence. Par leur puissance économique et leurs progrès technologiques, ils gardent une longueur d’avance sur les autres zones géographiques.

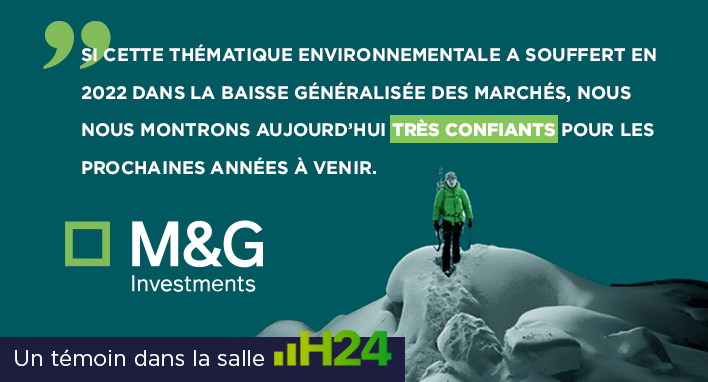

Si cette thématique environnementale a souffert en 2022 dans la baisse généralisée des marchés, les gérants de M&G se montrent aujourd’hui très confiants pour les prochaines années à venir. Les aides gouvernementales promises devraient permettre à ces sociétés de jouer un rôle majeur dans la diversification énergétique sans émission carbone.

Article rédigé par H24 Finance. Tous droits réservés.

Votre agenda de la semaine...

Voici vos événements pour la semaine du 16 au 20 mars 2026.

Publié le 16 mars 2026

Comment sont sécurisés les portefeuilles des clients de Géraldine Métifeux (Alter Egale) ?

3 questions à Géraldine Métifeux, associée gérante du cabinet Alter Egale.

Publié le 16 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 5.80% |

| Regnan Sustainable Water & Waste | 3.77% |

| Echiquier Positive Impact Europe | 1.06% |

| Storebrand Global Solutions | 0.78% |

| Triodos Global Equities Impact | -0.45% |

| Triodos Impact Mixed | -0.45% |

| Dorval European Climate Initiative | -0.56% |

| La Française Credit Innovation | -1.12% |

| EdR SICAV Euro Sustainable Equity | -2.06% |

| Triodos Future Generations | -2.66% |

| BDL Transitions Megatrends | -2.74% |

| Ecofi Smart Transition | -2.94% |

|

Palatine Europe Sustainable Employment

|

-3.19% |

| DNCA Invest Sustain Semperosa | -3.94% |

| R-co 4Change Net Zero Equity Euro | -4.65% |