| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7665.62 | -1.82% | -5.94% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.76% |

| Candriam Absolute Return Equity Market Neutral | 3.19% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 3.09% |

| Pictet TR - Atlas Titan | 2.38% |

| RAM European Market Neutral Equities | 2.10% |

| Pictet TR - Atlas | 1.25% |

| Sapienta Absolu | 1.03% |

| Cigogne UCITS Credit Opportunities | 0.42% |

| Candriam Bonds Credit Alpha | 0.36% |

|

Syquant Capital - Helium Selection

|

0.33% |

| Schelcher Optimal Income | 0.31% |

|

DNCA Invest Alpha Bonds

|

0.03% |

| H2O Adagio | -0.10% |

|

BDL Durandal

|

-0.13% |

| ELEVA Global Bonds Opportunities | -1.03% |

| BNP Paribas Global Absolute Return Bond | -1.05% |

| AXA WF Euro Credit Total Return | -1.07% |

| Alken Fund Absolute Return Europe | -1.27% |

| Jupiter Merian Global Equity Absolute Return | -1.35% |

| Sienna Performance Absolue Défensif | -2.28% |

| ELEVA Absolute Return Dynamic | -3.35% |

|

Exane Pleiade

|

-4.28% |

| Fidelity Absolute Return Global Equity Fund | -4.44% |

| MacroSphere Global Fund | -7.77% |

Exclu : Stéphane Vidal, le boss de Primonial, a souhaité s'exprimer sur les "sujets du moment"...

|

Ouverture à un nouvel investisseur, baisse de la VL de Capimmo, solutions face à la concurrence de produits bancaires... le Président de Primonial se livre sans détour. |

Des rumeurs nous font penser que vous travaillez sur un projet Corporate. Qu'en est-il ?

Des rumeurs nous font penser que vous travaillez sur un projet Corporate. Qu'en est-il ?

Stéphane Vidal, Président du groupe Primonial

Oui ce n'est pas un secret. Comme j'ai déjà eu l'occasion de le dire, nos activités peuvent avoir des besoins capitalistiques différents.

Nous travaillons donc depuis plusieurs semaines à l'ouverture potentielle du capital de Primonial Ingénierie et Développement à un nouvel investisseur, avec l'ambition d'apporter toujours plus de solutions et de services à nos clients et partenaires, dans un moment stratégique de consolidation du secteur.

Comme toujours dans de tels projets, ce sont des processus longs, qui requièrent du temps d'analyse de la part des investisseurs comme du management de l'entreprise elle-même.

Je ne manquerai pas de vous tenir informés de l'avancée de ce dossier dans les semaines à venir.

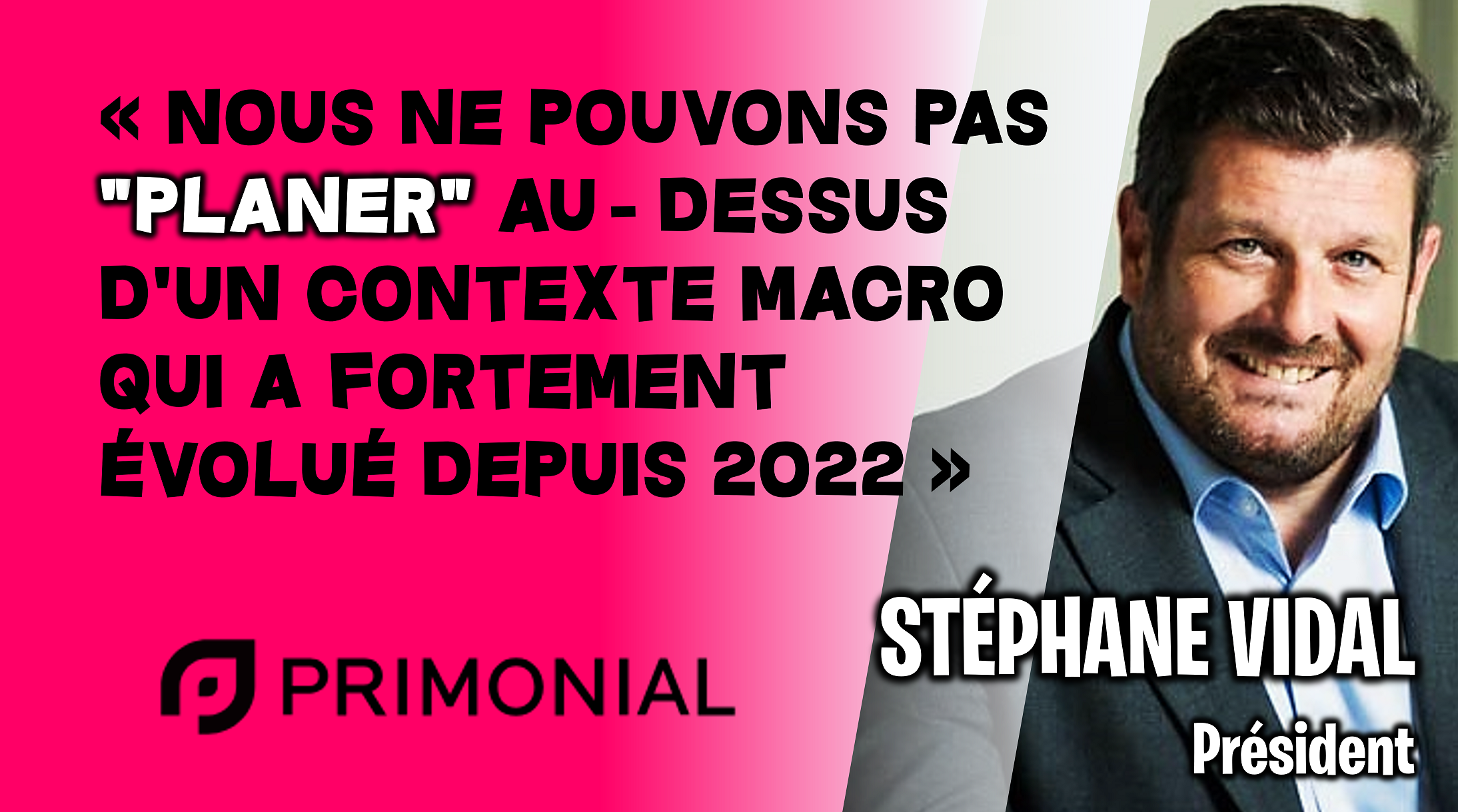

Primonial Reim a publié la VL de Capimmo le 15/09 en forte baisse. Que pouvez-vous nous dire ?

Stéphane Vidal

Je vais donner ma lecture de la situation, en tant que président du Groupe, actionnaire de Primonial REIM, société régulée.

Les dirigeants et équipes de Primonial REIM ont, depuis la création de la société de gestion, permis à un très grand nombre d'épargnants de se constituer une épargne Immobilière d'excellente qualité avec des rendements attractifs dans la gamme Core. La capacité à gérer des opérations de type Icade Santé ou autre gros Club deals au cours des 10 dernières années démontre également le professionnalisme et la rigueur des équipes.

Pour autant, nous ne pouvons pas « planer » au-dessus d'un contexte macroéconomique qui a fortement évolué depuis 2022, et ce, en un temps record. Un choc de taux tel que nous l'avons connu et le connaissons encore a mécaniquement un impact global sur la valeur des actifs Immobiliers, comme sur l'ensemble des actifs. La grande taille de ce véhicule, diversifié dans ses thématiques, international, constitué de participations principalement directes ou indirectes permet une bonne résistance à des risques Immobiliers de type locatif... mais pas à une telle évolution macroéconomique.

La performance de Capimmo était avant la publication du 15 septembre aux alentours de -2.4% sur l'année 2023 (+75% de plus-value depuis la création du fonds il y a 15 ans), performance négative qui en absolu ne plait jamais...mais une performance relative par rapport au marché et au contexte récent plutôt très honorable. Les gérants estimaient d'ailleurs que cette performance pouvait potentiellement légèrement s'améliorer d'ici la fin de l'année sous l'effet de la perception inchangée des revenus locatifs. Cela pour vous dire qu'il ne faut pas remettre en question la qualité de gestion du fonds. Il s'avère que les causes de la baisse exceptionnelle et brutale de la VL a une explication connexe.

En effet, les annonces diverses durant l'été ont créé un climat d'emballement dans les demandes de rachat de la classe d'actifs Immobilière, à mon avis irrationnel dans une vision long terme du placement. Alors même que la société de gestion avait anticipé dès le printemps ce flux sortant éventuel en augmentant la part de liquidité dans le fonds de 5% à près de 10% (soit 700M€), il s'avère que cette poche, pourtant prudente, de liquidité a été consommée, dans un contexte où les transactions immobilières sont peu dynamiques depuis plusieurs mois.

Les dirigeants de Primonial REIM et les assureurs se sont réunis pour évoquer de façon constructive ce sujet. Dans le but de permettre à nouveau cette liquidité aux assureurs, il a été décidé de procéder à un plan de cession d'actifs important et rapide, qui dans le contexte de marché fermé que nous connaissons a mécaniquement un impact sur la VL, car anticipe des cessions dans les conditions du moment, mais recréant du mouvement sur le marché de la transaction. La liquidité pour les clients particuliers détenteurs de l'unité de compte est elle-même proposée par les assureurs.

La SCI Capimmo est un FIA ne faisant pas appel à l'épargne publique ; dans ce cadre l'AMF est vigilante sur l'absence de communication à destination des assurés pour ce type de fonds. Détenu par 15 assureurs, actionnaires du fonds, la communication est donc mécaniquement contrainte au niveau de la société de gestion qui doit respecter un certain formalisme, ce qui peut être un peu frustrant alors que le besoin d'explication est important.

Je ne veux pas m'exprimer sur les performances potentielles du fonds au cours des douze prochains mois, mais ce que je peux dire c'est que nous sommes, toute chose étant égale par ailleurs, très certainement sur un point bas.

Quelles classes d'actifs tirent leur épingle du jeu en ce moment ?

Stéphane Vidal

Pour faire la transition, je vous dirai qu'à la suite de l'adaptation récente des valeurs d'un grand nombre de véhicules de place, l'immobilier peut être une bonne classe d'actifs pour les nouveaux entrants ou ceux qui veulent se renforcer. Je rappelle que l'immobilier protège partiellement de l'inflation grâce à la phénomène de l'indexation des loyers.

Malgré une concurrence de produits bancaires forte (CAT/DAT) en ce moment et pour quelques mois encore il y a des classes d'actifs qui se démarquent. Au delà des fonds en euros des compagnies dont les performances se sont nettement améliorées ces derniers mois, les fonds de dette, cotés ou non cotés, constituent une très bonne voie d'investissement avec une offre de fonds datés assez diversifiée. Le private Equity, rigoureusement sélectionné, reste également une possibilité de diversification qu'il ne faut pas négliger.

Enfin, dans la large gamme des produits structurés, basée sur des supports Equity ou Taux, nous avons la possibilité d'adapter nos offres à chaque typologie de clients Retail ou Corporate; les volumes placés sont aujourd'hui très importants, et ce, pour une longue période tant cette classe d'actifs s'est démocratisée.

Copyright H24 Finance. Tous droits réservés.

Ces fonds atteignent un niveau record avec 230 milliards €...

Dans le "Graphique de la Semaine", l'équipe H24 sélectionne un graphique percutant proposé par un acteur du marché.

Publié le 20 mars 2026

Publié le 20 mars 2026

Publié le 20 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 5.18% |

| Regnan Sustainable Water & Waste | 0.44% |

| Storebrand Global Solutions | -0.42% |

| La Française Credit Innovation | -1.18% |

| Triodos Impact Mixed | -1.37% |

| Echiquier Positive Impact Europe | -1.58% |

| Triodos Global Equities Impact | -2.23% |

| Dorval European Climate Initiative | -2.69% |

| EdR SICAV Euro Sustainable Equity | -3.55% |

| Triodos Future Generations | -3.83% |

| BDL Transitions Megatrends | -4.85% |

| Ecofi Smart Transition | -5.15% |

|

Palatine Europe Sustainable Employment

|

-5.79% |

| DNCA Invest Sustain Semperosa | -5.99% |

| R-co 4Change Net Zero Equity Euro | -7.28% |