| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8086.97 | +0.51% | -0.76% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 4.16% |

| Pictet TR - Sirius | 3.15% |

| Candriam Absolute Return Equity Market Neutral | 2.86% |

| Pictet TR - Atlas | 2.09% |

| RAM European Market Neutral Equities | 1.88% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 1.83% |

| H2O Adagio | 1.50% |

| Sapienta Absolu | 1.25% |

|

Syquant Capital - Helium Selection

|

1.22% |

|

BDL Durandal

|

0.98% |

|

DNCA Invest Alpha Bonds

|

0.93% |

| Sienna Performance Absolue Défensif | 0.90% |

| Schelcher Optimal Income | 0.85% |

| Cigogne UCITS Credit Opportunities | 0.69% |

| ELEVA Absolute Return Dynamic | 0.68% |

| AXA WF Euro Credit Total Return | 0.67% |

| ELEVA Global Bonds Opportunities | 0.54% |

| Candriam Bonds Credit Alpha | 0.50% |

| Alken Fund Absolute Return Europe | 0.24% |

| BNP Paribas Global Absolute Return Bond | 0.23% |

| Jupiter Merian Global Equity Absolute Return | -1.03% |

| MacroSphere Global Fund | -2.52% |

| Fidelity Absolute Return Global Equity Fund | -2.65% |

|

Exane Pleiade

|

-2.67% |

Coronacrise, par Gemway Assets

La Pandémie du COVID-19

Au soir du 11 mars 2020, l’OMS a officiellement qualifié le COVID-19 de pandémie, alors même que le président Trump annonçait la suspension de tous les vols entre l’Europe continentale et les Etats Unis (à compter du vendredi 13 mars). Parallèlement, le nombre de nouveaux cas d’infection ne cesse d’augmenter en Europe et malheureusement aux Etats Unis également. Il est donc à prévoir que cette situation va continuer de se détériorer dans les semaines à venir.

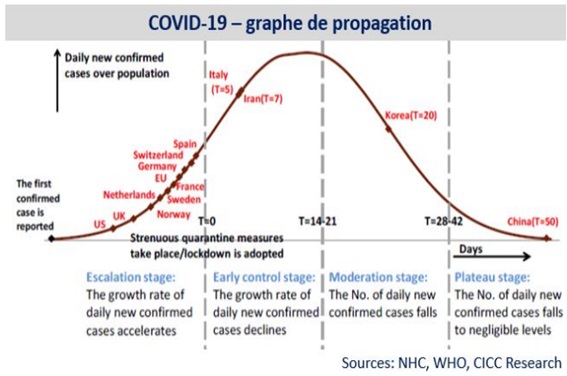

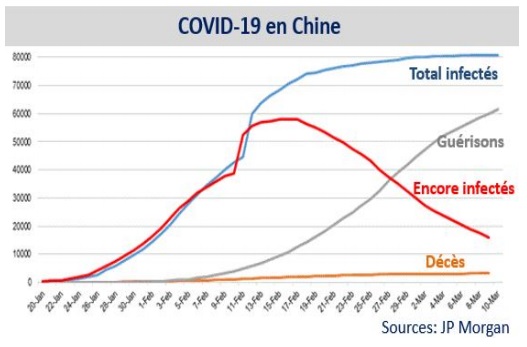

Seule bonne nouvelle : la stabilisation en Asie. Le 12 mars, nous étions à moins de 10 nouveaux cas seulement en Chine (dont 5 dans le Hubei). Sur les 81.000 chinois infectés, 64.000 sont désormais guéris et 13.500 sont encore malades (dont 4.000 dans un état critique). Le fait que le Président chinois vienne de visiter officiellement Wuhan indique que Pékin est en passe de remporter la « victoire sur le virus ». Parallèlement, l’activité semble avoir repris (entre 70 et 80% du niveau d’avant le Nouvel An), notamment dans l’est du pays. C’est ce que corrobore également la consommation de charbon (à 71% du niveau pré-Nouvel An chinois)

En Corée, le nombre de nouveaux cas quotidiens ne cesse de diminuer également (désormais à 110 vs. 800+ le 29 février dernier). On notera dans ce pays, le nombre particulièrement élevé de cas testés (220.000 vs. à peine 10.000 aux Etats Unis) et la faible létalité (0,77% vs. 6,22% en Italie).

Si l’on extrapole le cas du Hubei à l’Italie, nous devrions atteindre environ 0,12% de la population d’ici un mois, soit 72.000 personnes infectées (vs. 15.100 actuellement). Notons que le nombre de cas italiens est sans doute plus proche des 30.000 si l’on normalise le taux de létalité à 3% environ. Le nombre de nouveaux cas pourrait se stabiliser d’ici 7 à 10 jours, toujours en extrapolant l'exemple du Hubei. Le reste de l’Europe ainsi que les Etats Unis devraient suivre l’évolution italienne avec sans doute légèrement moins d’intensité.

Ceci devrait nous amener à une situation plus éclaircie courant avril. A ce jour, l’impact économique du COVID-19 est encore incertain au niveau mondial. L’exemple chinois devrait rassurer mais les marchés restent extrêmement nerveux. La réponse des gouvernements et des banques centrales ne devrait pas tarder (baisses des taux d’intérêts, plan d’aide et de relance).

Pour le moment, les annonces déjà faites semblent insuffisantes au regard de la nervosité ambiante. En 2008/09, les marchés se sont stabilisés au moment où les états ont annoncé des mesures coordonnées face à la crise d'origine financière. Face à cette crise d'origine médicale, les investisseurs attendent au préalable des mesures de santé publique (elles sont en train d'arriver en Europe) pour ensuite analyser les mesures fiscales et monétaires. En Chine, rappelons que l'indice a fait son plus bas le jour où le nombre de nouveaux cas d'infection était au plus haut (début février 2020).

Pour en savoir plus sur Gemway Assets, cliquez ici.

Publié le 05 mars 2026

Publié le 05 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Regnan Sustainable Water & Waste | 8.15% |

| M Climate Solutions | 6.00% |

| Echiquier Positive Impact Europe | 3.82% |

| Dorval European Climate Initiative | 2.97% |

| Storebrand Global Solutions | 2.54% |

| Triodos Global Equities Impact | 2.05% |

| Triodos Impact Mixed | 1.40% |

| EdR SICAV Euro Sustainable Equity | 1.30% |

| BDL Transitions Megatrends | 1.12% |

| Triodos Future Generations | 1.05% |

| La Française Credit Innovation | 0.22% |

| Ecofi Smart Transition | 0.11% |

|

Palatine Europe Sustainable Employment

|

0.01% |

| DNCA Invest Sustain Semperosa | -0.05% |

| R-co 4Change Net Zero Equity Euro | -1.05% |