| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8341.86 | +0.36% | +2.29% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 3.83% |

| Pictet TR - Sirius | 2.88% |

| ELEVA Absolute Return Dynamic | 2.79% |

| H2O Adagio | 2.43% |

| Pictet TR - Atlas | 1.91% |

| Candriam Absolute Return Equity Market Neutral | 1.37% |

| ELEVA Global Bonds Opportunities | 1.29% |

| AXA WF Euro Credit Total Return | 1.24% |

|

Syquant Capital - Helium Selection

|

1.16% |

| Alken Fund Absolute Return Europe | 1.08% |

| Schelcher Optimal Income | 1.07% |

| Sienna Performance Absolue Défensif | 0.96% |

| MacroSphere Global Fund | 0.81% |

|

DNCA Invest Alpha Bonds

|

0.81% |

| Cigogne UCITS Credit Opportunities | 0.55% |

| BNP Paribas Global Absolute Return Bond | 0.40% |

| Candriam Bonds Credit Alpha | 0.38% |

| JPMorgan Funds - Europe Equity Absolute Alpha | -0.10% |

| Fidelity Absolute Return Global Equity Fund | -0.55% |

| Jupiter Merian Global Equity Absolute Return | -1.17% |

|

Exane Pleiade

|

-1.67% |

| RAM European Market Neutral Equities | -2.08% |

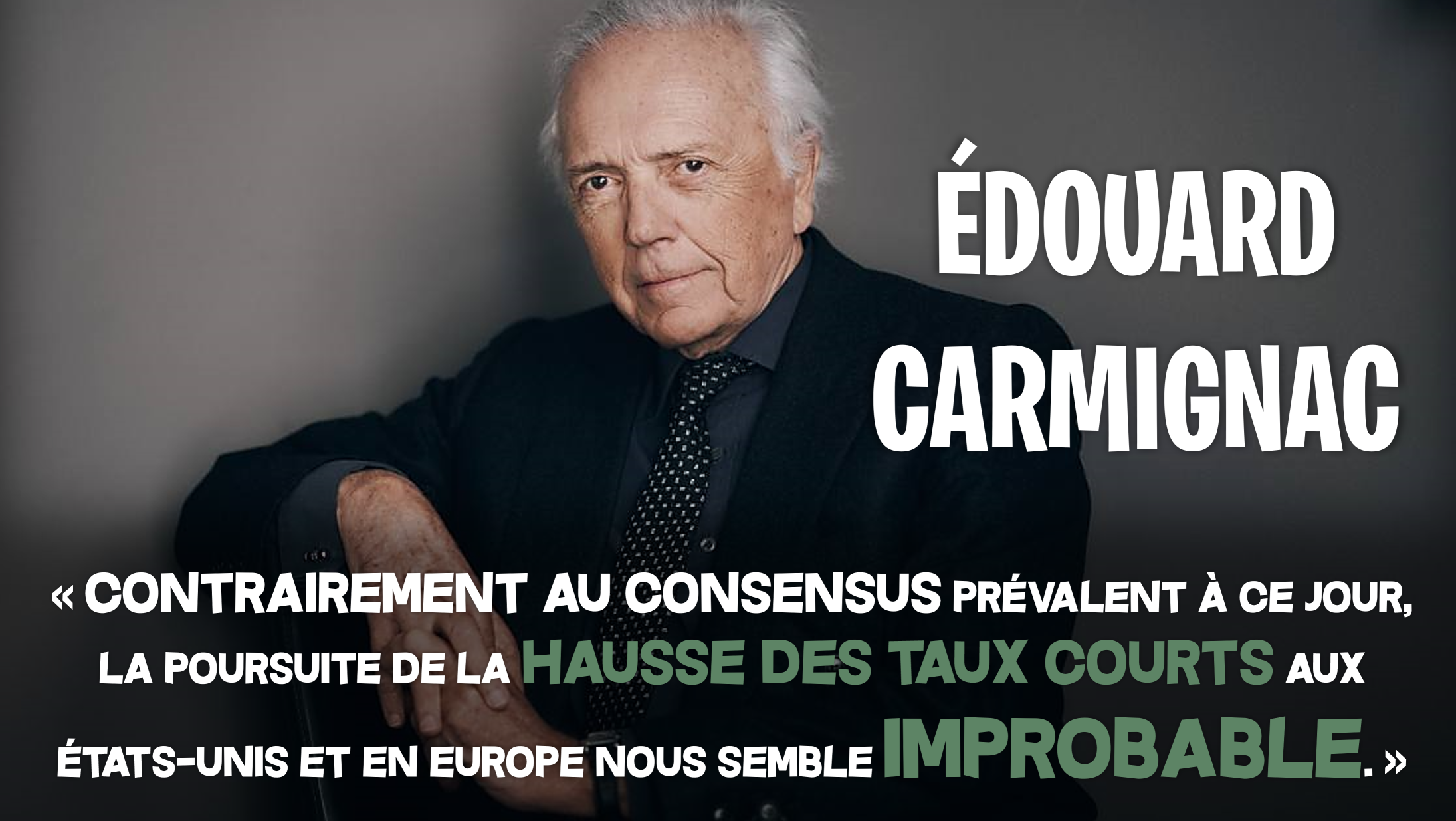

Edouard Carmignac contre le consensus...

Madame, Monsieur,

Dans ma lettre précédente, je vous écrivais que la récession tant attendue depuis le début de cette année, tel Godot, était loin d’être certaine. Trois mois plus tard, si l’accumulation de signes d’affaiblissement de la croissance mondiale est indéniable, elle ne semble toujours pas s’annoncer.

Face à une hausse des taux d’intérêt d’une grande ampleur, la résilience de l’activité des deux côtés de l’Atlantique tient aux largesses budgétaires sans précédent visant à compenser chez les ménages et les entreprises les pertes de revenus engendrées par la menace de la Covid. Trois années après le déferlement de ce virus, le non-retour à une rigueur budgétaire a continué de faire croître les déficits publics, tout en soutenant nos économies.

Aussi, les politiques monétaires restrictives se sont avérées peu opérantes tant les tensions, sur le marché de l’emploi, notamment, entretiennent une consommation rendue robuste par la hausse des salaires et des taux de chômage modestes. Tout autre est leur impact sur la capacité des États à continuer de financer des déficits grandissants à des taux d’intérêt modérés. L’épargne des ménages continue d’être attirée par les perspectives de valorisation offertes par les marchés actions, alors que les gros prêteurs traditionnels, Chine et Japon, se détournent progressivement des obligations américaines et européennes.

La hausse brutale des taux d’intérêt à long terme au cours de ce trimestre (de 3,80% à 4,80% sur les emprunts d’État américains à 10 ans et de 2,40% à 2,90% sur le bund allemand) laisse espérer à nombre d’investisseurs une stabilisation, voire un reflux. Un peu tardivement, nostra culpa, nous en doutons. Les besoins de financement publics sont difficilement compressibles et l’épargne disponible pour y faire face demeurera insuffisante tant que l’activité globale offrira des alternatives d’investissement séduisantes.

Qu’en est-il des perspectives des marchés dans ce contexte ? Nous sommes convaincus que les Banques Centrales auront à cœur de ne pas jouer aux apprentis sorciers en compromettant davantage le financement des dépenses publiques. Aussi, et contrairement au consensus prévalent à ce jour, la poursuite de la hausse des taux courts aux États-Unis et en Europe nous semble improbable. Dans ces conditions, la lutte contre l’inflation deviendra moins prioritaire, ce qui laisse augurer une baisse notable des taux réels sur des durées courtes (en deçà de 5 ans). L’évolution des taux à long terme demeurera incertaine et même problématique pour les États laxistes. Le soutien à l’activité offert par la perspective de taux courts réels modérés soutiendra les marchés du crédit. Quant aux actions, si elles devraient également continuer à être soutenues par l’éloignement du risque de récession, leur valorisation sera affectée par des taux nominaux élevés et le ralentissement engendré par l’inévitable contraction des déficits publics. Plus que jamais, les sociétés peu endettées et à bonne visibilité sont à privilégier.

Et tel Godot, la récession pourrait encore se faire attendre…

Je vous prie d’agréer, Madame, Monsieur, l’expression de ma considération choisie.

Les meilleurs fonds obligataires pour investir en 2026...

Extrait du magazine Challenges de cette semaine.

Publié le 13 février 2026

Publié le 13 février 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Regnan Sustainable Water & Waste | 6.92% |

| M Climate Solutions | 6.77% |

| Echiquier Positive Impact Europe | 4.15% |

| Dorval European Climate Initiative | 3.53% |

| BDL Transitions Megatrends | 3.53% |

| EdR SICAV Euro Sustainable Equity | 3.02% |

| R-co 4Change Net Zero Equity Euro | 2.95% |

| Storebrand Global Solutions | 2.87% |

| DNCA Invest Sustain Semperosa | 2.56% |

| Ecofi Smart Transition | 2.52% |

| Triodos Global Equities Impact | 2.40% |

|

Palatine Europe Sustainable Employment

|

2.27% |

| Triodos Future Generations | 1.98% |

| Triodos Impact Mixed | 1.67% |

| La Française Credit Innovation | 0.32% |