| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7915.36 | -0.98% | -2.87% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.70% |

| Pictet TR - Atlas Titan | 3.52% |

| Candriam Absolute Return Equity Market Neutral | 3.31% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.36% |

| RAM European Market Neutral Equities | 1.92% |

| Pictet TR - Atlas | 1.78% |

| Sapienta Absolu | 1.25% |

|

Syquant Capital - Helium Selection

|

0.90% |

| Schelcher Optimal Income | 0.71% |

| Cigogne UCITS Credit Opportunities | 0.69% |

| H2O Adagio | 0.61% |

|

BDL Durandal

|

0.53% |

| Candriam Bonds Credit Alpha | 0.44% |

| ELEVA Global Bonds Opportunities | 0.41% |

|

DNCA Invest Alpha Bonds

|

0.41% |

| AXA WF Euro Credit Total Return | 0.04% |

| BNP Paribas Global Absolute Return Bond | -0.03% |

| Alken Fund Absolute Return Europe | -0.05% |

| Sienna Performance Absolue Défensif | -0.11% |

| ELEVA Absolute Return Dynamic | -2.23% |

| Jupiter Merian Global Equity Absolute Return | -2.26% |

|

Exane Pleiade

|

-2.70% |

| Fidelity Absolute Return Global Equity Fund | -3.43% |

| MacroSphere Global Fund | -4.70% |

L'investissement thématique - Pictet Water : « Sécheresses et inondations »

Les inondations et les sécheresses provoquent des dégâts humains et des pertes financières considérables. Il faut changer la manière avec laquelle nous les gérons.

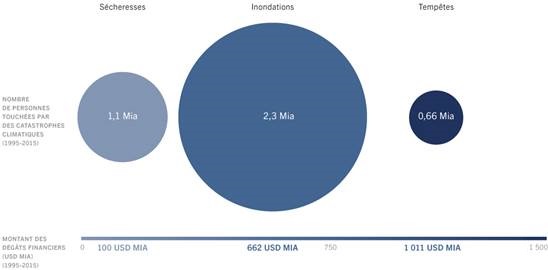

Qu’elles soient causées par le réchauffement climatique ou par les cycles naturels, les inondations et les sécheresses provoquent des dégâts humains et financiers considérables : entre 2005 et 2015, les seules inondations ont frappé 2,3 milliards de personnes et causé des dégâts pour plus de 660 milliards de dollars. Et les responsables politiques peinent à trouver des réponses adaptées.

Typiquement, les solutions qu’ils proposent sont des projets d’ingénierie civile de grande ampleur et onéreux. Mais souvent, cela revient à traiter les effets collatéraux de problèmes fondamentaux plus profonds. Les dirigeants, chercheurs et consultants du secteur de l’eau qui siègent au Conseil consultatif de la stratégie Pictet-Water estiment qu’il existe des moyens plus efficaces pour traiter les problèmes d’inondation et de sécheresse.

Plutôt que de couler des millions de mètres cubes de béton, les organes responsables des systèmes d’approvisionnement en eau et d’assainissement des eaux usées, fussent-ils des autorités publiques ou des entreprises privées, seraient ainsi selon eux bien avisés de réfléchir de manière plus large à des solutions permettant de gérer les ressources et les catastrophes naturelles. Cela passe peut-être par l’adoption d’approches plus intégrées permettant d’englober les bassins versants des différentes régions dans leur totalité. Autre solution, laisser la nature suivre son cours et intervenir avec des mesures d’urgence adaptées uniquement quand c’est nécessaire.

Dans tous les cas, cela suppose de produire et de rassembler des données plus fiables. A cette fin, il serait utile d’améliorer la cartographie des plaines inondables, de calculer la capacité d’un sol à retenir l’humidité ou d’analyser les coûts et les avantages d’une politique de prévention contre les inondations par rapport aux mesures d’urgence adoptées après coup.

-

Un problème majeur

Rien ne permet de déterminer clairement la mesure dans laquelle le changement climatique est responsable des inondations et des sécheresses. Cela tient à ce que les chercheurs sur le climat se concentrent sur les variations des moyennes, qu’il s’agisse des températures ou des précipitations, alors que les inondations sont des phénomènes météorologiques extrêmes, et il y a peu de preuves que les phénomènes météorologiques extrêmes soient de plus en plus courants.

Par exemple, une étude portant sur le débit du Nil au cours des trois derniers siècles montre qu’il est impossible d’en définir le débit normal. En outre, si le changement climatique a ses perdants, victimes d’inondations et de sécheresses, il profite à d’autres: il concourt à améliorer les conditions agricoles de terres marginales jusqu’alors.

Il ne s’agit toutefois pas de minimiser le coût des inondations, avec pour le Royaume-Uni 1,4 milliard de livres sterling par exemple. A l’échelle de l’Union européenne, les inondations ont coûté 4,9 milliards d’euros par an entre 2000 et 2012. Et ce montant pourrait atteindre la barre des 23,5 milliards d’euros d’ici 2050 si les inondations extrêmes commençaient à se produire une fois tous les dix ans en moyenne au lieu d’une fois tous les seize ans, comme c’est le cas actuellement. D’autres estimations suggèrent que 18% des 170 millions de ménages qui composent l’Union européenne sont exposés au risque d’inondation.

- Coûts des catastrophes naturelles

Source: Le coût humain des catastrophes liées au climat, 1995-2015, (UNISDR), Centre de recherche sur l’épidémiologie des catastrophes (CRED)

A l’échelle mondiale, le coût annuel moyen des inondations oscille entre 10,8 milliards de dollars et 19,8 milliards de dollars. En s’appuyant sur les hypothèses de base d’un ratio bénéfice/coût de 8/1, cela signifie que les seules inondations nécessitent des dépenses annuelles comprises entre 1,4 et 2,5 milliards de dollars pour éviter ces pertes. Au total, 70,4 millions de personnes ont été touchées par des inondations en 2010, d’après le Bureau des Nations unies pour la réduction des risques de catastrophes. Il faudrait dépenser entre 8,75 et 35 milliards de livres sterling (ou entre 10,8 et 43 milliards de dollars) dans des dispositifs de protection contre les inondations pour que ces personnes puissent résister de manière basique aux inondations.

Les précipitations excessives peuvent provoquer des cataclysmes soudains, le manque de précipitations pouvant provoquer des désastres plus lents, mais plus durables. Contrairement aux inondations qui surviennent soudainement, avec un impact immédiat, les sécheresses induisent des coûts sociaux et économiques qui se manifestent sur des périodes plus longues. Dans certains cas, les sécheresses peuvent durer plusieurs années. Dans d’autres, elles peuvent n’être qu’un phénomène saisonnier. Il arrive parfois que les zones propices aux épisodes de sécheresse subissent des inondations éclair : c’est le cas des ravins désertiques.

Néanmoins, il ne faut pas associer les sécheresses aux zones arides : les sécheresses partielles peuvent être quasiment sans conséquence pour l’économique dans son ensemble, mais avoir des effets très ciblés. Ainsi, l’épisode de sécheresse qui a frappé l’Europe en 2003 a certes causé un sentiment d’inconfort généralisé, mais la réduction des débits des rivières en France s’est traduite par le ralentissement ou par l’arrêt de la production d’électricité dans 17 centrales nucléaires sur les 58 que compte le pays. La production d’électricité a repris son cours uniquement lorsque les conditions sont revenues à la normale.

- Dépenser en fonction du contexte

Pour résumer, les inondations et les sécheresses peuvent avoir des conséquences considérables. Mais toute planification visant à réduire l’impact de ces catastrophes naturelles doit être pensée en fonction du contexte. Il se peut que des sommes importantes soient dépensées à mauvais escient dans des dispositifs de protection contre les inondations pour des phénomènes relativement bénins ou rares. C’est le cas de Singapour, qui a dépensé des fortunes pour contrôler des inondations éclairs qui durent en moyenne 26 minutes et qui, au pire, causent quelques embouteillages désagréables.

De la même manière, rien ne permet d’affirmer que le projet d’infrastructures de 4,2 milliards de livres sterling prévu par Londres (un tunnel de 25 kilomètres sous la Tamise) est la réponse la plus adaptée au déversement des égouts dans la rivière lorsque les collecteurs d’eaux pluviales débordent. La tentation des responsables politiques de construire des infrastructures inutiles ne doit pas être sous-estimée.

Cependant, il est difficile d’imaginer le type de protection contre les inondations qu’un pays comme l’Inde pourrait mettre en place, alors que 80% des précipitations annuelles surviennent dans une période de temps de 70 à 120 heures et que les sols sont incapables de retenir l’eau (le taux d’humidité des sols le plus élevé enregistré à New Delhi est plus faible que le taux d’humidité des sols le plus faible de Londres…).

Dans certains cas, la mise en place de mesures d’urgence ciblées et efficaces est la meilleure approche pour faire face aux inondations plutôt que de dépenser des sommes considérables pour la prévention. Dans d’autres cas, il s’agit d’améliorer la cartographie des plaines inondables pour mieux contrôler les constructions sur les sites à risque ou de veiller au maintien de l’approvisionnement en électricité des usines de traitement des eaux usées durant les inondations.

La modélisation des crues saisonnières et des systèmes de prévision climatique, le calcul du taux de saturation des sols et l’enregistrement des réseaux d’assainissement des eaux sont autant de facteurs jouant un rôle essentiel dans la prévention contre les inondations. Ces services sont voués à gagner en importance à mesure que les gouvernements peaufinent leur approche en vue de prévenir les catastrophes naturelles et d’en limiter l’impact.

Concernant les sécheresses, il devient urgent de gérer les ressources en eau. Dans certains cas, il s’agit de créer des capacités de rétention suffisantes sous forme de réservoirs. Dans d’autres cas, il s’agit de mieux entretenir les infrastructures. Une étude de l’Agence des Etats-Unis pour le développement international, l’USAID, réalisée en 2000 a permis de constater des taux de fuite d’eau très importants en Inde, de l’ordre de 50% dans les grandes villes du pays. C’est une catastrophe pour l’Inde, qui souffre d’épisodes de sécheresse réguliers. Parallèlement, la même étude a permis de constater que le taux de fuite à Singapour atteignait 6,2%.

- Qui paye ?

La modélisation et la quantification jouent un rôle essentiel pour comprendre les points faibles locaux et, partant, pour gérer les réserves d’eau de manière plus globale. A cette fin, il conviendrait de prendre en compte tous les bassins versants. Il est aussi nécessaire de mieux contrôler les ressources d’eau en amont. Cela nécessite, entre autres, de remettre en état les terres pour qu’elles puissent absorber l’eau plus efficacement et la relâcher de manière plus harmonieuse. Cela permettrait de réduire les écoulements et, partant, les risques d’inondation liés à la déforestation et à l’érosion des sols qui en découle. A terme, cette approche, qui a été adoptée par la ville de New York, permettra de réduire le besoin en projets d’infrastructures importants. Cependant, cela coûte cher. Dès lors, la question est de savoir qui paye.

Si cette gestion de grande ampleur est à la charge des entreprises d’approvisionnement en eau, disposeront-elles des ressources nécessaires pour pouvoir respecter les bonnes pratiques ? Quel rôle joueront les sociétés d’assurance pour minimiser le risque d’inondation? Est-ce trop demander aux entreprises privées? Le cas échéant, quel organe officiel sera chargé de mettre en place et de gérer des programmes de grande ampleur aussi complexes?

La prévention contre les inondations est quelque chose de compliqué, mais les programmes destinés à limiter les effets des sécheresses sont encore plus problématiques. Contrairement aux inondations, les épisodes de sécheresse durent plus longtemps. Ce sont des phénomènes plus lents qui nécessitent une réflexion plus large. Heureusement, les solutions basiques reposant sur une gestion et une utilisation plus minutieuses des ressources peuvent avoir des impacts importants.

Parallèlement, il convient de s’interroger sur qui paiera si les gens choisissent de vivre sur des terres marginales ravagées par des inondations et des sécheresses car ils n’ont pas les moyens de vivre dans des zones plus résistantes? Ces personnes devront-elles s’assurer par leurs propres moyens? Ce coût devra-t-il être supporté par toute la société par le biais de régimes d’assurance nationaux ou des subventions?

Les inondations et les sécheresses sont des questions importantes et indubitablement complexes auxquelles doivent répondre les responsables politiques et les investisseurs. Et il faut traiter ces problèmes car poursuivre ce que nous avons fait jusqu’à présent n’est plus tenable sur le plan environnemental ou social.

Source : Pictet AM

Pour en savoir plus, cliquez ici

La présidente de l'AMF tire la sonnette d’alarme...

En 2025, les femmes sont deux fois moins nombreuses que les hommes à investir.

Publié le 09 mars 2026

Publié le 09 mars 2026

Parorama des fonds gérés ou co-gérés par des femmes...

Journée internationale des droits des femmes : H24 met en lumière quelques fonds pilotés par des GÉRANTES.

Publié le 09 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 4.02% |

| Regnan Sustainable Water & Waste | 3.86% |

| Storebrand Global Solutions | 1.32% |

| Echiquier Positive Impact Europe | 1.08% |

| Dorval European Climate Initiative | 0.17% |

| Triodos Impact Mixed | -0.05% |

| La Française Credit Innovation | -0.15% |

| Triodos Global Equities Impact | -0.33% |

| EdR SICAV Euro Sustainable Equity | -0.87% |

| Triodos Future Generations | -0.93% |

| BDL Transitions Megatrends | -0.98% |

|

Palatine Europe Sustainable Employment

|

-2.51% |

| DNCA Invest Sustain Semperosa | -2.56% |

| Ecofi Smart Transition | -2.61% |

| R-co 4Change Net Zero Equity Euro | -3.54% |