| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7962.39 | -0.24% | -2.3% |

![Avril 2026 [du 1er au 06]](/res/img/announcement/pub-69cccfadc436f.jpg)

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.92% |

| Candriam Absolute Return Equity Market Neutral | 3.08% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 2.37% |

| RAM European Market Neutral Equities | 1.55% |

| Pictet TR - Atlas | 1.23% |

| Sapienta Absolu | 0.88% |

|

Syquant Capital - Helium Selection

|

0.82% |

| Schelcher Optimal Income | 0.52% |

| Candriam Bonds Credit Alpha | 0.47% |

| H2O Adagio | 0.43% |

| Cigogne UCITS Credit Opportunities | 0.02% |

|

BDL Durandal

|

-0.07% |

|

DNCA Invest Alpha Bonds

|

-0.12% |

| BNP Paribas Global Absolute Return Bond | -0.42% |

| Alken Fund Absolute Return Europe | -0.77% |

| AXA WF Euro Credit Total Return | -0.87% |

| ELEVA Global Bonds Opportunities | -0.90% |

| Jupiter Merian Global Equity Absolute Return | -1.33% |

| Sienna Performance Absolue Défensif | -2.12% |

| ELEVA Absolute Return Dynamic | -3.50% |

|

Exane Pleiade

|

-5.23% |

| Fidelity Absolute Return Global Equity Fund | -5.61% |

| MacroSphere Global Fund | -5.80% |

Piquemal Houghton Investments : Le bilan de l'année dressé par Celine Piquemal-Prade

⏱️ Si vous n’avez que 24 secondes

📌 +24,67% YTD pour la part R en euro de Piquemal Houghton Global Equities.

📌 Une performance « décalée par rapport aux indices principaux » selon Céline Piquemal-Prade.

📌 L’essentiel de la surperformance 2025 provient des valeurs canadiennes et américaines.

📌Performance des valeurs américaines de Piquemal Houghton Global Equities : +34,7% contre +4,7% pour l’indice (en dollars) sans aucune valeur technologique !

Loin des indices, loin de la mode et fondamentalement attachée à la qualité des entreprises sélectionnées : la gestion de Piquemal Houghton Investments (PHI) est marquée par des convictions fortes !

Les encours ont atteint 245 millions d’euros au 30 novembre 2025, en hausse de 38 millions d’euros depuis le 1er janvier 2025.

Le vent peut-il tourner sur le marché américain ?

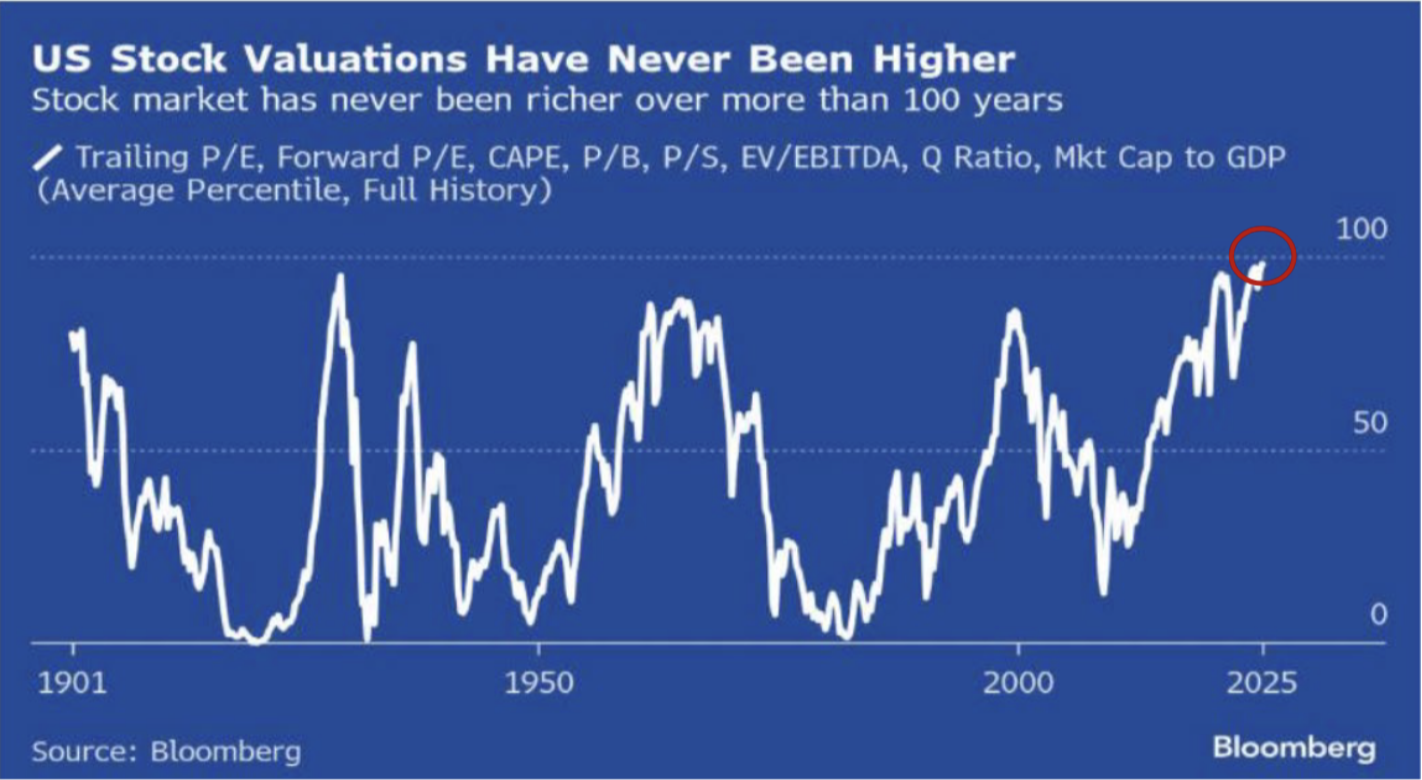

Valorisation record des actions américaines depuis 1901

(Source : indice composite de valorisation Bloomberg)

-

Aucune marge de manœuvre de revalorisation pour les actions américaines

-

Levier financier record

Les niveaux d’emprunts pour investir dans le marché sont proches de ceux de la bulle TMT en 2000 (TMT=technologie, media et télécommunications).

Déclencheur potentiel de crise ?

-

La hausse massive des dépenses d’investissement des leaders de l’IA entraine une forte hausse de l’endettement (ex.Oracle, Meta, OpenAI)

-

Baisse des free cash flows en 2025

-

Cocktail explosif : hausse de la dette + baisse des free cash flows ➡️ risque de correction, selon les observations historiques de Piquemal Houghton Investments

Si la bourse américaine corrige, faut-il tout vendre ?

Non !

L’histoire des marchés montre que les corrections majeures s’accompagnent de fortes progressions d’autres parties de la cote.

-

Entre mars 2000 et mars 2001 : Nasdaq -63% mais bourse de Shanghai +17%.

-

Entre mars 2000 et septembre 2007 : Nasdaq -51% mais bourse de Shanghai +238% et MSCI EM +140% (en US dollars).

Marchés émergents : le début d’une reprise porteuse

Après le bon millésime des actions émergentes en 2025, qui a clôturé un cycle de 15 ans de sous performance relative, un nouveau cycle porteur se présente.

L’important, c’est la croissance !

4 à 5% de croissance économique en Chine et en Inde, contre 1,5% dans les pays développés, vont permettre aux entreprises des pays émergents de produire des croissances bénéficiaires plus élevées.

Sous-pondération structurelle des pays émergents :

-

13% du MSCI ACWI, mais 80% de la population mondiale et 61% du PIB mondial (contre 27 % dans les années 1960).

-

Décote de 40% des actions émergentes par rapport aux actions des pays développés, malgré une croissance économique trois fois supérieure.

Japon : retour de l’inflation et assainissement des entreprises « zombies »

La pénurie de main d’œuvre relance l’inflation.

250 000 entreprises japonaises « zombies » (sur endettées et peu rentables) sous pression en raison de la hausse des taux d’intérêts.

Taux de faillite doublé en un an ➡️ assainissement du marché ➡️ amélioration du pouvoir de fixation des prix pour les entreprises bien gérées.

Matières premières et métaux : une offre limitée et une demande croissante

Sous-investissement chronique ➡️ bénéfice pour les producteurs en place.

Demande en hausse ➡️ opportunités pour les acteurs du secteur.

Positionnement du portefeuille totalement décalé (10 décembre 2025)

Par géographies :

32% Hong Kong, 23% Europe de l’Ouest, 17% Etats-Unis, 10% Brésil, 10% Japon et 8% Canada

Par secteurs :

- 27% services financiers

- 16% matériaux

- 15% consommation discrétionnaire

- 11% industrie

- 10% télécommunications

- 10% consommation non discrétionnaire

- 5% santé

- 5% énergie

- 0% immobilier, technologie et services publics

Pour en savoir plus

CLIQUEZ ICI

![]()

Publié le 02 avril 2026

SRI 2, volatilité maîtrisée, drawdowns limités : « Il FAUT avoir ce type de fonds »

Louis Desforges (Jupiter AM) était l'invité d'Olivier Samain (Selencia) et Jean-François Filliatre chez Et + Encore.

Publié le 02 avril 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 7.62% |

| Regnan Sustainable Water & Waste | 1.67% |

| Echiquier Positive Impact Europe | 1.36% |

| Storebrand Global Solutions | -0.16% |

| Dorval European Climate Initiative | -0.44% |

| EdR SICAV Euro Sustainable Equity | -1.12% |

| Triodos Impact Mixed | -1.15% |

| La Française Credit Innovation | -1.24% |

| Triodos Global Equities Impact | -1.51% |

| BDL Transitions Megatrends | -2.18% |

| Triodos Future Generations | -3.31% |

|

Palatine Europe Sustainable Employment

|

-3.34% |

| Ecofi Smart Transition | -3.41% |

| DNCA Invest Sustain Semperosa | -3.80% |

| R-co 4Change Net Zero Equity Euro | -4.14% |