| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7915.36 | -0.98% | -2.87% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.70% |

| Pictet TR - Atlas Titan | 3.52% |

| Candriam Absolute Return Equity Market Neutral | 3.31% |

| RAM European Market Neutral Equities | 1.92% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 1.89% |

| Pictet TR - Atlas | 1.78% |

| Sapienta Absolu | 1.27% |

|

Syquant Capital - Helium Selection

|

0.90% |

| Schelcher Optimal Income | 0.71% |

| Cigogne UCITS Credit Opportunities | 0.69% |

| H2O Adagio | 0.61% |

|

BDL Durandal

|

0.53% |

| Candriam Bonds Credit Alpha | 0.44% |

| ELEVA Global Bonds Opportunities | 0.41% |

|

DNCA Invest Alpha Bonds

|

0.41% |

| AXA WF Euro Credit Total Return | 0.38% |

| BNP Paribas Global Absolute Return Bond | -0.03% |

| Alken Fund Absolute Return Europe | -0.05% |

| Sienna Performance Absolue Défensif | -0.11% |

| ELEVA Absolute Return Dynamic | -2.23% |

| Jupiter Merian Global Equity Absolute Return | -2.26% |

|

Exane Pleiade

|

-2.70% |

| Fidelity Absolute Return Global Equity Fund | -3.27% |

| MacroSphere Global Fund | -4.70% |

Récompenses résultant de clauses bénéficiaires démembrées : comment bien calibrer le préciput ?

Â

Jean-Christian GEY, Notaire, et Delphine KELHETTER, Notaire Assistant

Â

Â

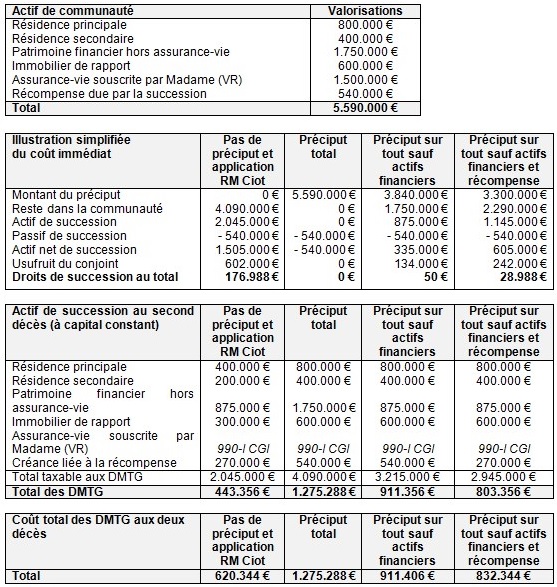

Un homme décède en laissant pour lui succéder : son épouse, 62 ans, et leurs deux enfants.

Â

Suite à un changement de régime matrimonial, l’intégralité du patrimoine du couple est commun.

Il comprend :

Â

Â

Une clause de préciput large autorise le conjoint survivant à prélever : tous biens immobiliers, tous actifs financiers, la valeur de rachat de tous contrats d'assurance-vie non-dénoués, tous meubles meublant, toutes récompenses dues à la communauté…

Â

Nous ne traiterons pas ici la question de la requalification possible d'une telle clause en clause d'attribution intégrale.

Le bénéfice des contrats d’assurance-vie de Monsieur est démembré entre le conjoint et les deux enfants, et relève de l’article 990-I CGI.

Â

L’épouse vous consulte sur ses options et vous précise que l’intégralité des contrats d’assurance-vie ont été abondés au moyen de fonds communs.

Â

Â

- Modalités liquidatives

Â

Le principal point faisant débat concerne les modalités de calcul de la récompense due par la succession au titre des contrats dénoués.

Â

A concurrence de la valeur de l’usufruit, aucune récompense n’est due conformément à l’article L 132-16 du code des assurances : "Le bénéfice de l'assurance contractée par un époux commun en biens en faveur de son conjoint, constitue un propre pour celui-ci. Aucune récompense n'est due à la communauté en raison des primes payées par elle, sauf dans les cas spécifiés dans l'article L. 132-13, deuxième alinéa."

Â

A concurrence de la valeur de la nue-propriété, une récompense est due par la succession.

Â

La récompense est-elle due à hauteur des primes versées ou de la valeur de rachat ?

Â

L'article 1469 du Code civil dispose que la récompense doit en principe être égale à la plus faible des deux sommes que représentent la dépense faite et le profit subsistant mais qu'elle ne peut être moindre que le profit subsistant quand la valeur empruntée a servi à acquérir, à conserver ou à améliorer un bien qui se retrouve, au jour de la liquidation de la communauté, dans le patrimoine de l'emprunteur.

Â

Le versement des primes a servi à "acquérir" la valeur de rachat du contrat : la récompense devrait donc être égale au profit subsistant c'est à dire à la valeur de rachat.

Â

Au décès de l'époux souscripteur, la valeur de rachat du contrat n'existe plus. En effet, par application du mécanisme de la stipulation pour autrui, le bénéficiaire tient le capital directement de l'assureur.

Â

Le montant de la récompense ne serait donc que de la dépense faite, c’est à dire du montant des primes versées.

Â

Nous retiendrons cette analyse qui est celle de la doctrine majoritaire.

Â

Précisons au passage que les régles de calcul des récompenses ne sont pas d'ordre public et peuvent faire l'objet de dérogations conventionnelles.

Â

Le montant des primes versées sur les contrats dénoués s'élève à 900.000 €.

Â

La succession comprendra au passif 100% de la récompense, soit 900.000 € x 60% = 540.000 €, laquelle se retrouve à l’actif de communauté. Nous retenons ici la valeur fiscale de la nue-propriété dans un but de simplification.

Â

Les simulations ci-après seront volontairement schématiques et feront abstraction notamment de l'abattement de l'article 764 bis CGI, de la déduction des frais d'obsèques,... et autres détails sans intérêt pour notre analyse.

Â

Â

- Leçons à tirer

Â

On tirera quelques leçons des illustrations ci-dessus :

Â

- liquider les récompenses résultant des contrats dénoués

Â

La pratique néglige souvent le calcul des récompenses issues des contrats dénoués.

Â

Il en résulte un risque de redressements et de difficultés familiales.

Â

- bien rédiger la convention matrimoniale

Â

Il s’agit de prendre garde à trois points principaux :

Â

- De nombreuses clauses de preciput ne visent pas la récompense qui pourrait être due par la succession au titre de la nue-propriété des contrats dénoués avec démembrement de la clause bénéficiaire.

- Il faudra également faire attention à ne pas supprimer conventionnellement le jeu des récompenses. C’est souvent le cas.Â

- Les règles relatives au calcul des récompenses sont supplétives de volontés. Rien n'interdit donc de stipuler que les récompenses seront déterminées sur la base de la plus forte des deux sommes entre les primes versées et la valeur de rachat.

”ƒ

- le préciput est un curseur qui devra être placé en fonction des intérêts en présenceÂ

Â

Â

Entre les deux hypothèses extrêmes, le coût varie du simple au double.

Â

L'absence totale d'exercice du préciput est certes la solution optimale sur un plan strictement économique, mais sous deux réserves :

Â

- l'effort de trésorerie immédiat,

- une analyse à capital constant. L'espérance de vie du conjoint devrait lui permettre de faire en sorte que le capital taxable à son décès ne soit pas identique.

Â

L'exercice du préciput total apporte une autonomie parfaite au conjoint mais entraîne un "gaspillage" fiscal au premier décès, aucun actif ne figurant dans la succession et le passif résultant de la récompense n'étant pas utilisé. Il en résulte un coût global important, à moins que des dispositions efficaces ne soient prises entre les deux décès.

Â

L'essence même du préciput consiste à déterminer un calibrage qui permettra d'obtenir les avantages des deux versions ci-dessus sans les inconvénients : coût limité au premier décès + coût limité au second décès + autonomie du conjoint.

Â

On peut envisager en premier lieu de ne pas exercer le préciput sur les actifs financiers dès lors qu'ils peuvent faire l'objet d'une convention de quasi-usufruit compatible avec l'indépendance du conjoint. On fera ainsi "descendre" dans la succession suffisamment de masse taxable pour imputer le passif résultant de la récompense.

Â

Si la convention matrimoniale ne permet pas d'exercer le préciput sur la récompense, on se retrouvera dans la dernière simulation avec un coût immédiat plus élevé et un gain global, mais à capital constant...

Â

L'arbitrage devra être réalisé entre trois paramètres : trésorerie immédiate / niveau d'indépendance du conjoint / coût fiscal global.

Â

Â

Jean-Christian GEYÂ –Â Notaire

DU Gestion de patrimoine – Clermont Ferrand

Master 2 Droit Fiscal Approfondi – Paris Dauphine

DU Gestion internationale de patrimoine –Â Clermont Ferrand

Â

Delphine KELHETTER – Notaire assistant

DU Gestion de patrimoine – Clermont Ferrand

La présidente de l'AMF tire la sonnette d’alarme...

En 2025, les femmes sont deux fois moins nombreuses que les hommes à investir.

Publié le 09 mars 2026

Publié le 09 mars 2026

Parorama des fonds gérés ou co-gérés par des femmes...

Journée internationale des droits des femmes : H24 met en lumière quelques fonds pilotés par des GÉRANTES.

Publié le 09 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 4.02% |

| Regnan Sustainable Water & Waste | 3.86% |

| Storebrand Global Solutions | 1.32% |

| Echiquier Positive Impact Europe | 1.08% |

| Dorval European Climate Initiative | 0.17% |

| Triodos Impact Mixed | -0.05% |

| La Française Credit Innovation | -0.15% |

| Triodos Global Equities Impact | -0.33% |

| EdR SICAV Euro Sustainable Equity | -0.87% |

| Triodos Future Generations | -0.93% |

| BDL Transitions Megatrends | -0.98% |

|

Palatine Europe Sustainable Employment

|

-1.44% |

| DNCA Invest Sustain Semperosa | -2.56% |

| Ecofi Smart Transition | -2.61% |

| R-co 4Change Net Zero Equity Euro | -3.54% |