| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7701.95 | -0.87% | -5.49% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 3.75% |

| Candriam Absolute Return Equity Market Neutral | 3.08% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 2.46% |

| Pictet TR - Atlas Titan | 2.21% |

| RAM European Market Neutral Equities | 1.61% |

| Pictet TR - Atlas | 1.16% |

| Sapienta Absolu | 0.91% |

|

Syquant Capital - Helium Selection

|

0.57% |

| Candriam Bonds Credit Alpha | 0.39% |

| Cigogne UCITS Credit Opportunities | 0.24% |

| Schelcher Optimal Income | 0.13% |

|

BDL Durandal

|

-0.25% |

| H2O Adagio | -0.41% |

|

DNCA Invest Alpha Bonds

|

-0.69% |

| Alken Fund Absolute Return Europe | -1.21% |

| ELEVA Global Bonds Opportunities | -1.22% |

| AXA WF Euro Credit Total Return | -1.47% |

| BNP Paribas Global Absolute Return Bond | -1.85% |

| Jupiter Merian Global Equity Absolute Return | -2.11% |

| Sienna Performance Absolue Défensif | -3.72% |

| Fidelity Absolute Return Global Equity Fund | -4.68% |

| ELEVA Absolute Return Dynamic | -4.75% |

|

Exane Pleiade

|

-4.77% |

| MacroSphere Global Fund | -6.98% |

🛄 Cette ambitieuse société française transfère une partie de ses fonds au Luxembourg…

L’activité commerciale de la SGP a bien démarré avec une collecte supérieure à 100 millions € en dépit de marchés difficiles.

L’objectif de Varenne Capital est de « délivrer une performance d’excellence, dans la durée, avec le minimum de prise de risque nécessaire à l’obtenir » a rappelé David Mellul.

Deux axes principaux de valeur ajoutée résument la gestion de Varenne :

-

La proposition de gestion qui conjugue quatre moteurs de performance, dans tous les fonds, avec une idée centrale qui consiste à « saisir les opportunités, d’une part, et à couvrir les risques, d’autres part, en les gérant séparément »,

-

La recherche 100% propriétaire qui repose sur des équipes de gestion dédiées à chacune des quatre stratégies.

La poche Long Actions est le socle de la gestion Varenne. L’« enterprise picking » consiste à sélectionner des valeurs d’excellente qualité que la SGP acquiert avec une décote d’au moins 50% par rapport à son estimation de valeur.

Cette exposition longue directionnelle peut être complétée par le recours à des paniers ou indices propriétaires. A cela, Varenne Capital ajoute trois stratégies de décorrélation et de couverture :

-

Le Short actions, activé si les conditions sont favorables, pour ne viser que la performance absolue et non la couverture de la poche Long actions.

-

L’Arbitrage de fusions-acquisitions sur des opérations annoncées d’ordre amical seulement

-

Les couvertures macroéconomiques contre des risques extrêmes (tail risk hedging), qui visent à réduire sensiblement les risques résiduels de la poche actions pour un budget annuel de 1,5% par fonds.

L’origination des idées Long Actions au cœur de la performance à long terme

10 000 entreprises sont extraites d’un univers de 60 000 valeurs et passent ensuite par des filtres d’ordre fondamental et comportemental afin de déceler celles qui ont les caractéristiques de qualité recherchées et qui présentent des signaux comportementaux intéressants. Ces derniers peuvent transparaître dans les bases de données des « dealing of insiders » (DOI) qui recensent les transactions boursières des dirigeants. Dans ce domaine, la bibliothèque propriétaire de la SGP compte plus de sept millions de transactions accumulées au fil des années.

Une seule stratégie avec quinze spécialistes de l’investissement répartis en quatre pôles spécialisés

L’ensemble est animé par le comité d’investissement formé de Giuseppe Perrone, Marco Sormani et David Mellul, chacun supervisant une équipe.

Trois Managing Directors nommés par promotion interne en mars 2022 : Bertrand Vaur (arbitrage de fusions-acquisitions), Florent Bersani (couvertures macroéconomiques) et Giacomo De Nardis (shorts actions, paniers de valeurs et couvertures macroéconomiques) ont ainsi été reconnus pour leur contribution au développement et à la performance de l’entreprise.

Deux analystes rejoindront Varenne prochainement dans les équipes d’Arbitrage et Short Actions/paniers.

Cap à l’international, la gamme Varenne devient luxembourgeoise

Depuis hier (lundi 25 avril), les porteurs du FCP Varenne Valeur sont devenus actionnaires du compartiment Varenne UCITS – Varenne Valeur, un mouvement similaire à celui qu’ont connu les porteurs de Varenne Global le 14 février dernier. La SGP précise que la politique de gestion, le niveau de risque et la composition des portefeuilles seront identiques.

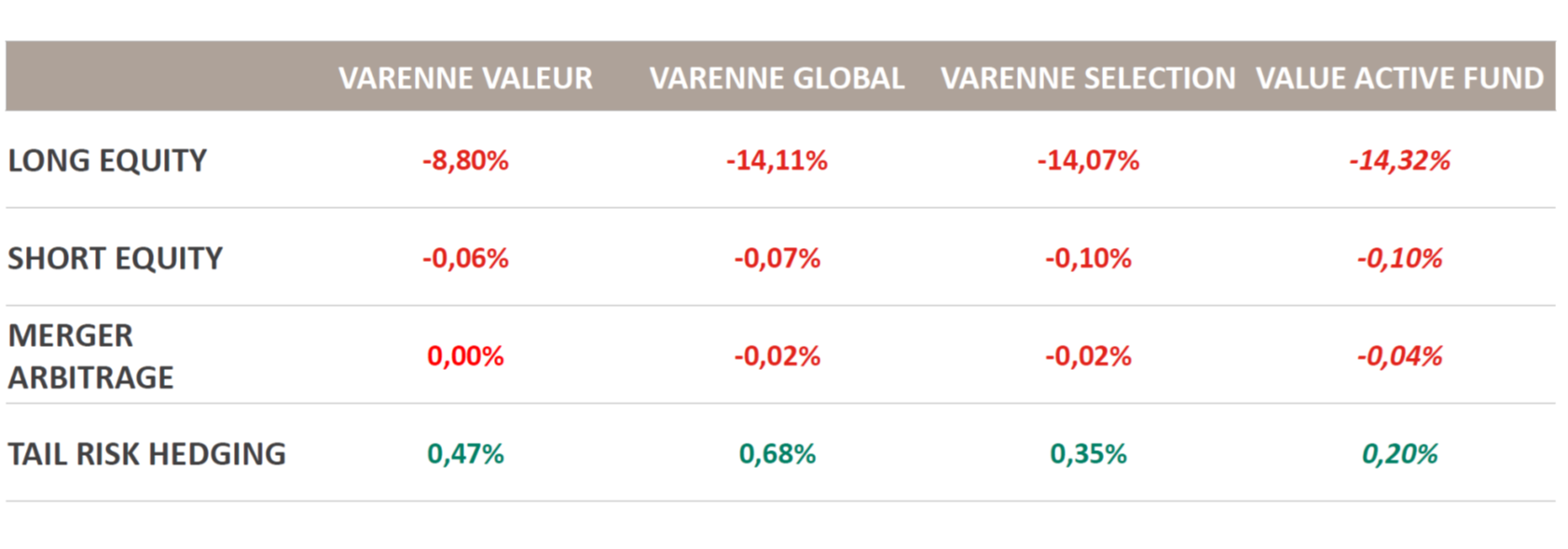

La performance trimestrielle fait plutôt exception aux résultats solides, voire excellents, des dernières années avec pour les parts P au 31 mars :

| Varenne Valeur (SRRI 4) | -8,8% |

|---|---|

| Varenne Global (SRRI 5) | -13,9% |

| Varenne Selection (SRRI 6) | -14,3% |

| The Value Active Fund* | -14,8% |

* fonds non commercialisé en France

La partie Long Actions a pesé sur la performance

La poche Long actions est composée de titres, d’options d’achat et de paniers de valeurs qui ont baissé au cours du T1 2021 sans que la baisse des indices soit suffisante pour activer davantage les couvertures macroéconomiques.

Selon David Mellul, directeur général, « Si les marchés actions se redressent, la partie Long Actions livrera tout son potentiel de performance. Dans le cas contraire, les couvertures macroéconomiques s’activeront avec plus de vigueur ». Il ajoute : « Certains environnements peuvent être temporairement moins porteurs pour notre gestion, la rendant plus volatile comme au premier trimestre 2022 et au quatrième trimestre de 2020 ».

Contributions trimestrielles de Varenne Valeur en 2021

Pour souligner la confiance et son alignement d’intérêts avec les investisseurs, Varenne Capital Partners a investi 25 millions de ses fonds propres dans sa propre gestion.

A l’été 2022, les UCITS de Varenne deviendront article 8 de la SFDR

L’analyse ESG propriétaire repose sur l’évaluation de + de 40 critères

-

Chaque critère est noté de 1 (médiocre) à 5 (excellent)

-

Seules les entreprises obtenant une note moyenne ≥ 3 peuvent faire partie du cœur du portefeuille de positions longues

-

Un titre est vendu dès que la note passe en dessous de 3

Varenne utilise, en plus de sa propre recherche, les informations de MSCI ESG, les notations du CDP et les outils d’engagement ISS. Elle fait appel à des experts ESG, notamment via le réseau qu’elle utilise depuis longtemps pour l’ analyse fondamentale. Varenne est signataire des PRI.

Principales contributions à la performance au T1 2022

Principales contributions Long Actions 2021

-

Parmi les détracteurs à la performance, JD Sports, un géant international du sport et des loisirs avec plus de 3000 magasins dans 29 pays. La société a connu une croissance rapide grâce à la combinaison d'acquisitions intégrées avec succès et de croissance organique. Bien que le cours de JD Sports ait subi la baisse importante des marchés au premier trimestre, l’activité est restée solide. Varenne a considéré que c’était une opportunité pour renforcer l’exposition à JD Sports et en faire une des principales positions des portefeuilles.

-

Dans le secteur des équipementiers de l’industrie des semi-conducteurs, Varenne a encaissé les plus-values sur Lam Research et renforcé ses positions dans KLA dont l’activité est centrée sur le contrôle de la qualité et des processus industriel, un univers qu’elle domine dans tous ses segments à l’échelle mondiale. Compte tenu du doublement de la taille du marché que la société de gestion prévoit entre 2020 et 2030, KLA est une entreprise qui devrait tirer largement profit de sa position dominante dans le contrôle aux étapes clés de la production.

-

EssilorLuxottica est devenu une des premières positions des portefeuilles Varenne. Les économies annoncées à 600 millions € lors de la fusion en 2018 devraient être atteintes d’ici fin 2023. Les synergies commerciales et les synergies de couts devraient largement dépasser ces montants à long terme.

-

Alphabet, qui a livré la meilleure performance parmi les FAANG en accusant seulement une petite baisse alors que le Nasdaq subissait des pertes élevées.

-

Novo Nordisk, société pharmaceutique d’origine danoise, qui détient 30% de parts de marché dans le traitement du diabète. Les perspectives de la molécule Semaglutide dans le traitement contre l’obésité, où Novo Nordisk détient une solution supérieure à tous ses concurrents, ouvrent des potentiels nouveaux de croissance à ce groupe innovant et particulièrement profitable dont la marge brute dépasse 80%.

-

Salmar signe la meilleure contribution à la performance trimestrielle. Ce groupe norvégien est l’un des producteurs de saumons de l’Atlantique les plus importants et les plus rentables dans le monde. La demande mondiale de saumon devrait augmenter de 7% par an alors que l’offre devrait rester contrainte parce que les rares pays où le saumon peut prospérer, notamment le Chili et La Norvège, imposent des réglementations strictes sur les volumes.

Principaux mouvements au cours du trimestre

-

Varenne Selection : Achats de Nike et Applied Materials, renforcements de JD Sports, KLA et EssilorLuxottica. Vente de LAM Research et allègement de Ryanair et Deutsche Post.

-

Varenne Valeur et Varenne Global ont acheté Nike, renforcé JD Sports, KLA et Essilor Luxottica, vendu Lam Research et allégé Applied Materials et Ryanair.

Remontée progressive de l’exposition Short Actions

Ce moteur de performance repose sur la détection d’entreprises devant se trouver, selon les analyses de la SGP, face à un événement de capital à horizon de 18 mois (une augmentation de capital à prix très décoté, une émission de dette, voire la faillite).

Les indicateurs d’opportunités à court terme de Varenne Capital se sont légèrement redressés pour la première fois depuis longtemps. Ainsi, le haut rendement américain qui n’avait jamais été aussi bon marché l’an dernier, a commencé à se tendre en passant rapidement de 4% à 6%, se rapprochant des 7,5% que Varenne Capital estime nécessaire pour que le tri s’opère efficacement entre les émetteurs. Avec les hausses de taux qui se profilent devant nous, ce seuil pourrait être atteint rapidement, estime Varenne Capital. « Le gisement d’opportunités de vente à découvert est potentiellement important en Europe comme aux Etats-Unis, compte tenu des excès de financement accumulés depuis quinze ans » selon son directeur général.

La SGP prévoit de continuer à augmenter l’exposition Short Actions, en surveillant les conditions de financement, les marchés du haut rendement et le short interest notamment.

Arbitrage de fusions et acquisitions : une stratégie faiblement corrélée qui finance les couvertures macro au moins partiellement

Le rôle de cette stratégie est de décorréler les rendements des fonds et d’ajouter un rendement supplémentaire pour financer tout ou partie des couvertures macroéconomiques. Des capitaux ne lui sont alloués que si l’environnement lui est favorable.

L’arbitrage de fusions et acquisitions sert à financer tout ou partie des coûts de couvertures économiques dont le plafond annuel est fixé à 1,5% par fonds.

Pour Bertrand Vaur, l’environnement reste favorable à la stratégie d’arbitrage parce que les « spreads » s’améliorent sous l’effet conjugué de la tendance haussière des taux d’intérêts et de la crainte grandissante des autorités anti-trust qui pourraient ralentir, voire faire capoter, les opérations de rapprochement. La hausse de la volatilité au T1 2022 a permis de faire passer l’exposition à cette stratégie de 25% à 30% dans Varenne Global, par exemple.

Couvertures macroéconomiques

L’objectif de cette poche de gestion est de réduire l’impact des risques résiduels, en se concentrant sur les risques de baisse du S&P 500 d’au moins 20%. La méthode consiste à assembler des stratégies dissymétriques et de constituer plusieurs lignes de défense.

On y trouve des couvertures ciblant directement les marchés et les indices, et celles s’attaquant aux causes profondes de déséquilibre dans les marchés. Les instruments utilisés concernent différentes classes d’actifs dont les taux d’intérêts, le crédit, les matières premières et les devises.

Varenne a développé une expertise d’ingénierie dans ses techniques de couverture. En début d’année, pour remplacer les Put Volatility Knock Out qui arrivaient à échéance en mars, l’équipe a acheté des options de vente binaires à double barrières (dual digital puts) sur l’indice Euro Stoxx 50 et sur la parité euro/dollar US. Ces instruments se complètent avec les options de vente appearing put spreads (APS) sur les indices Euro Stoxx 50 et S&P 500.

L’équipe a pris ses profits sur les options d’achat BCOM (Bloomberg commodity index) dans les UCITS et remplacé ses options d’achat sur le cuivre par des call spreads dans les FIA. Elle a renforcé ses positions en CDS sur la dette subordonnée financière européenne et sur les CDX sur la dette investment grade américaine.

Comment souscrire ?

-

Varenne Valeur, SRRI 4, éligible au PEA, part P-EUR : LU2358392376 depuis le 25 avril (FR0013217007 auparavant)

-

Varenne UCITS - Varenne Global, SRRI 5, part P-EUR : LU2358389745 (par absorption du FCP le 14 février 2022)

-

Varenne Selection, SRRI 6, éligible au PEA, part P-EUR : FR0013246741

Pour en savoir plus sur Varenne Capital Partners, cliquez ici.

Article rédigé par H24 Finance. Tous droits réservés.

Publié le 27 mars 2026

Publié le 27 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 4.85% |

| Regnan Sustainable Water & Waste | 0.35% |

| Echiquier Positive Impact Europe | -1.46% |

| Storebrand Global Solutions | -1.57% |

| La Française Credit Innovation | -1.74% |

| Triodos Impact Mixed | -2.01% |

| Triodos Global Equities Impact | -2.91% |

| Dorval European Climate Initiative | -3.36% |

| EdR SICAV Euro Sustainable Equity | -3.92% |

| Triodos Future Generations | -4.15% |

| BDL Transitions Megatrends | -5.04% |

| Ecofi Smart Transition | -6.31% |

|

Palatine Europe Sustainable Employment

|

-6.55% |

| DNCA Invest Sustain Semperosa | -6.67% |

| R-co 4Change Net Zero Equity Euro | -7.02% |