| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7993.49 | -0.65% | -1.91% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 3.91% |

| Pictet TR - Sirius | 3.40% |

| Candriam Absolute Return Equity Market Neutral | 3.08% |

| Pictet TR - Atlas | 1.98% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 1.89% |

| RAM European Market Neutral Equities | 1.75% |

| Sapienta Absolu | 1.27% |

| H2O Adagio | 1.12% |

|

Syquant Capital - Helium Selection

|

1.05% |

| Schelcher Optimal Income | 0.79% |

| Cigogne UCITS Credit Opportunities | 0.69% |

|

DNCA Invest Alpha Bonds

|

0.66% |

|

BDL Durandal

|

0.64% |

| ELEVA Global Bonds Opportunities | 0.51% |

| Candriam Bonds Credit Alpha | 0.47% |

| AXA WF Euro Credit Total Return | 0.38% |

| Sienna Performance Absolue Défensif | 0.13% |

| BNP Paribas Global Absolute Return Bond | 0.10% |

| Alken Fund Absolute Return Europe | 0.03% |

| ELEVA Absolute Return Dynamic | -0.92% |

| Jupiter Merian Global Equity Absolute Return | -1.51% |

|

Exane Pleiade

|

-2.42% |

| Fidelity Absolute Return Global Equity Fund | -3.27% |

| MacroSphere Global Fund | -3.36% |

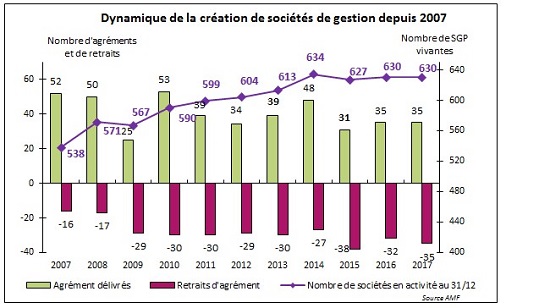

Sociétés de gestion : le bilan des créations et des retraits d'agréments...

![]()

630 sociétés de gestion au 31 décembre 2017

Au 31 décembre 2017, le nombre de sociétés de gestion de portefeuille agréées en France est identique à l’année précédente, s’établissant à 630.

Cette parfaite stabilité du nombre de sociétés de gestion de portefeuille s’explique à la fois par un maintien à un niveau très important du nombre de créations de sociétés (35, comme en 2016) et par un niveau historiquement élevé de retraits d’agréments (35 contre 32 en 2016, seule l’année 2015 ayant connu un nombre de retraits plus important avec 38 unités).

Dynamique de la création de sociétés de gestion depuis 2007. Source : AMF.

35 retraits d’agrément

Confirmant la tendance observée en 2016, la consolidation du secteur s’est poursuivie et accélérée en 2017.

Les retraits consécutifs à des rapprochements industriels ou des réorganisations de groupe représentent une part supérieure à 63% alors que ceux liés à un défaut d’activité ne concernent désormais plus que 7 dossiers (20% en 2017, contre 28% en 2016).

L’impact législatif issu du changement de statut des sociétés de gestion a été significatif.

Il a été à l’origine de 9 des 35 retraits d’agrément, pour fusion, arrêt ou encore transformation en entreprise d’investissement pour l’une d’entre elles.

Le statut des SGP

Les sociétés de gestion qui réalisent au moins une activité de gestion collective relevant d’une des directives européennes sectorielles OPCVM ou AIFM (de manière partielle ou intégrale) ne sont plus considérées comme des entreprises d’investissement depuis le 3 janvier 2018.

35 créations de structures

Les créations de sociétés de gestion sont une nouvelle fois portées par le capital investissement et l’immobilier qui représentent 66% des projets (23 sur 35) avec cependant un retour marqué des gestions sophistiquées (20%) portant sur des stratégies à fort prisme quantitatif notamment.

Restent les gestions traditionnelles (gestion privée ou gestion collective classique) pour le complément (14%).

Les projets entrepreneuriaux demeurent cette année majoritaires (51% contre 60% en 2016), mais dans une moindre mesure compte tenu du nombre croissant de dossiers portés par des groupes, principalement financiers et immobiliers.

Source : AMF

"Une solution incontournable" : cette plateforme met en avant un fonds actions monde...

Régulièrement, Nortia publie une analyse de ses équipes d’Ingénierie Financière.

Publié le 06 mars 2026

Publié le 06 mars 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Regnan Sustainable Water & Waste | 6.22% |

| M Climate Solutions | 5.11% |

| Storebrand Global Solutions | 2.41% |

| Echiquier Positive Impact Europe | 2.38% |

| Dorval European Climate Initiative | 1.78% |

| Triodos Global Equities Impact | 1.27% |

| Triodos Impact Mixed | 0.86% |

| Triodos Future Generations | 0.44% |

| EdR SICAV Euro Sustainable Equity | 0.27% |

| BDL Transitions Megatrends | 0.15% |

| La Française Credit Innovation | 0.12% |

| DNCA Invest Sustain Semperosa | -1.40% |

|

Palatine Europe Sustainable Employment

|

-1.44% |

| Ecofi Smart Transition | -1.51% |

| R-co 4Change Net Zero Equity Euro | -2.25% |