| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8235.72 | -1.14% | +1.06% |

![Avril 2026 [du 19 au 30]](/res/img/announcement/pub-69ccd0b4bf2c7.jpg)

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Sirius | 4.68% |

| Pictet TR - Atlas Titan | 3.61% |

| Candriam Absolute Return Equity Market Neutral | 2.70% |

|

Syquant Capital - Helium Selection

|

1.94% |

| Pictet TR - Atlas | 1.87% |

| H2O Adagio | 1.82% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 1.40% |

| Schelcher Optimal Income | 1.37% |

| Sapienta Absolu | 1.29% |

| RAM European Market Neutral Equities | 1.09% |

| Sienna Performance Absolue Défensif | 1.07% |

|

BDL Durandal

|

1.01% |

| Cigogne UCITS Credit Opportunities | 0.98% |

|

DNCA Invest Alpha Bonds

|

0.80% |

| ELEVA Global Bonds Opportunities | 0.54% |

| BNP Paribas Global Absolute Return Bond | 0.52% |

| Alken Fund Absolute Return Europe | 0.50% |

| Candriam Bonds Credit Alpha | 0.47% |

| AXA WF Euro Credit Total Return | 0.24% |

| ELEVA Absolute Return Dynamic | 0.20% |

| MacroSphere Global Fund | -2.02% |

| Jupiter Merian Global Equity Absolute Return | -2.82% |

| Fidelity Absolute Return Global Equity Fund | -4.13% |

|

Exane Pleiade

|

-4.89% |

💞 Titres de société en communauté : quels enjeux pour le chef d’entreprise ?

1. Qui a la qualité d’associé ?

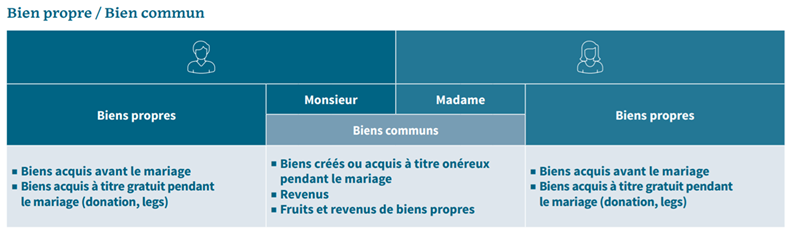

Lorsqu’un époux marié sous le régime de la communauté crée ou reprend une société au moyen de fonds communs, les titres tombent en communauté, mais seul l’époux associé se voit en principe attribuer la qualité d’associé. Il pourra ainsi exercer l’ensemble des droits qui y sont attachés, tels que le droit de participer aux assemblées générales, le droit de vote, le droit de regard sur les affaires sociales, etc.

Attention, dans les SARL et sociétés de personnes (société civile, SNC …), le chef d’entreprise doit, sous peine de nullité, informer son conjoint qu’il utilise des biens communs pour réaliser un apport à une société ou acquérir des parts sociales. Le conjoint pourra, en outre, s’il le souhaite, revendiquer la qualité d’associé pour la moitié des parts. Ce droit de revendication peut être exercé jusqu’à la dissolution de la communauté et peut mener à une situation de blocage, notamment en cas de mésentente entre les époux. Son utilisation pourrait en effet permettre à un époux de revendiquer la qualité d’associé des années plus tard et d’exercer les prérogatives attachées à la qualité d’associé. Il est toutefois possible d’anticiper cette situation en faisant renoncer le conjoint, par écrit, à revendiquer la qualité d’associé.

Dans les sociétés par actions (SA, SAS, société en commandite par actions), le chef d’entreprise n’a pas à informer son conjoint lorsqu’il crée ou reprend une société avec des fonds communs. En outre, ce dernier ne pourra pas demander la qualité d’associé, réservée à l’époux qui a acquis les actions.

LE SAVIEZ-VOUS :

Quelle que soit la forme de la société, lorsque l’apport à la société porte sur certains biens communs tels que des immeubles, droits sociaux non négociables, fonds de commerce (…), l’époux associé doit obligatoirement obtenir le consentement de son conjoint.

2. Qui peut vendre ?

Dans les sociétés de personnes ou SARL, lorsque le chef d’entreprise souhaite vendre sa société et que les parts sociales sont communes, la cession nécessite l’accord du conjoint, même si celui-ci n’a pas revendiqué la qualité d’associé.

Le choix d’une société par actions (SA, SAS, société en commandite par actions), permettra à l’époux associé de vendre seul ses actions, sans avoir à obtenir le consentement de son conjoint.

3. Quels risques de poursuite des créanciers de l’entrepreneur exerçant en société ?

Selon le choix de la forme de la société (SARL, SAS, SA), l’associé n’est responsable qu’à concurrence de son apport permettant ainsi de protéger son patrimoine ainsi que celui de son conjoint. Les biens propres ainsi que les biens communs seront donc à l’abri des poursuites des créanciers de l’entreprise.

En revanche, si le chef d’entreprise contracte un emprunt ou un cautionnement pour sa société, il engagera ses biens propres et ses revenus. En outre, si ces actes ont été contractés avec le consentement exprès de son conjoint, ce qui sera souvent exigé des banques, les biens communs seront également engagés. Ainsi donc, le régime de la communauté peut exposer le conjoint du chef d’entreprise à des risques financiers importants. Aussi, pour se prémunir du risque de poursuite des créanciers, il est souvent conseillé au chef d’entreprise d’adopter un régime matrimonial séparatiste.

4. Quelles conséquences en cas de divorce ?

Dès lors que la société est créée ou reprise pendant le mariage au moyen de fonds communs, elle intègre la communauté et sa valeur est commune. Par conséquent, en cas de divorce, quelle que soit la forme de la société, le conjoint du chef d’entreprise pourra réclamer la moitié de la valeur des parts sociales ou actions.

Le chef d’entreprise devra alors indemniser son conjoint, lors du partage, ce qui pourra le contraindre à vendre la société s’il ne détient pas les fonds suffisants pour racheter sa part.

Pour limiter les conséquences du divorce sur la société et assurer sa pérennité, il pourra être conseillé, d’acquérir les titres de la société au moyen de fonds propres, ou encore d’adopter le régime de la séparation de biens.

LE SAVIEZ-VOUS :

Pour qu’un bien acquis au moyen de fonds propres reste un bien propre, il est nécessaire de respecter les formalités d’emploi ou de remploi. L’époux doit ainsi préciser qu’il utilise des fonds propres ou provenant de la vente d’un bien propre, afin de les investir dans l’acquisition d’un bien propre. L’intervention de l’autre époux n’est pas obligatoire mais elle est utile pour constater l’origine propre des deniers utilisés.

Pour en savoir plus

CLIQUEZ ICI

![]()

Publié le 21 avril 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| M Climate Solutions | 11.06% |

| Dorval European Climate Initiative | 6.51% |

| Echiquier Positive Impact Europe | 5.88% |

| BDL Transitions Megatrends | 5.05% |

| Storebrand Global Solutions | 4.51% |

| Regnan Sustainable Water & Waste | 4.21% |

| EdR SICAV Euro Sustainable Equity | 3.15% |

| Triodos Global Equities Impact | 2.32% |

|

Palatine Europe Sustainable Employment

|

1.92% |

| Ecofi Smart Transition | 1.23% |

| Triodos Impact Mixed | 1.10% |

| Triodos Future Generations | 1.01% |

| DNCA Invest Sustain Semperosa | 0.98% |

| R-co 4Change Net Zero Equity Euro | 0.55% |

| La Française Credit Innovation | -0.06% |