| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8170.09 | -0.76% | +10.69% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 11.43% |

| Jupiter Merian Global Equity Absolute Return | 10.35% |

| H2O Adagio | 8.22% |

| RAM European Market Neutral Equities | 7.09% |

| Fidelity Absolute Return Global Equity Fund | 6.86% |

| M&G (Lux) Episode Macro Fund | 6.52% |

| Sienna Performance Absolue Défensif | 6.50% |

| Syquant Capital - Helium Selection | 6.39% |

| Pictet TR - Atlas | 6.12% |

| BNP Paribas Global Absolute Return Bond | 5.14% |

|

DNCA Invest Alpha Bonds

|

4.91% |

| Exane Pleiade | 4.54% |

| Cigogne UCITS Credit Opportunities | 4.30% |

| AXA WF Euro Credit Total Return | 3.59% |

| Candriam Bonds Credit Alpha | 2.22% |

|

Candriam Absolute Return Equity Market Neutral

|

1.36% |

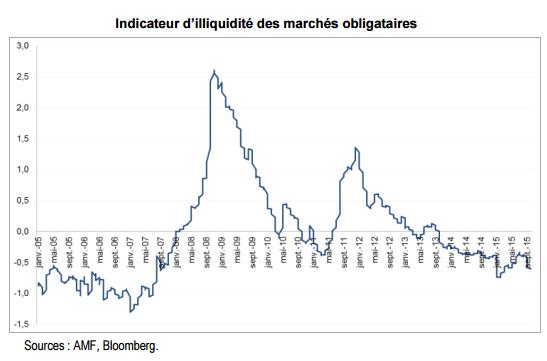

Un nouvel indicateur qui mesure l’illiquidité des marchés obligataires…

Depuis plusieurs mois, la communauté financière exprime son inquiétude concernant une diminution de la liquidité des marchés obligataires.

Les contraintes règlementaires adoptées pour répondre à la crise sont parfois pointées du doigt comme une cause de cette baisse de la liquidité.

Dans ce contexte, la Division de la Surveillance des Marchés et la Division Etudes, Stratégie et Risques de l’Autorité des marchés financiers ont entrepris d’analyser l’évolution de cette liquidité depuis 2005 sur le marché français.

En se basant sur des indicateurs validés par la recherche académique, l’AMF a construit un indicateur composite de suivi de l’évolution de la liquidité.

Les premiers résultats de cette étude montrent que la liquidité sur les obligations françaises n’a pas disparu.

Elle se serait même améliorée depuis 2012, revenant vers les niveaux atteints avant le déclenchement de la crise de la dette souveraine datant de 2011.

Le niveau de liquidité actuel reste néanmoins inférieur à celui observé avant la crise des subprimes (2005-2007).

Si le niveau général de liquidité apparait satisfaisant dans des conditions habituelles de marché, sa résilience en cas de chocs reste incertaine.

Les résultats de l’analyse menée montrent que, au-delà des règlementations post-crise dont l’influence est incertaine, des facteurs d’ordre conjoncturel tel que le niveau d’appétence au risque semblent avoir affecté significativement la liquidité.

Source : AMF, pour lire l'étude complète cliquer ici

Cet indice qui va exploser à la hausse dans les prochaines semaines...

Dans le "Graphique de la Semaine", l'équipe H24 sélectionne un graphique percutant.

Publié le 14 novembre 2025

Le tableau de bord de la gestion diversifiée

Retrouvez les expositions et mouvements mensuels des fonds les plus utilisés par les conseillers et les banquiers

Publié le 14 novembre 2025

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| R-co 4Change Net Zero Equity Euro | 17.35% |

| Dorval European Climate Initiative | 13.75% |

| EdR SICAV Euro Sustainable Equity | 11.96% |

| BDL Transitions Megatrends | 11.28% |

| Palatine Europe Sustainable Employment | 10.17% |

| La Française Credit Innovation | 4.24% |

| DNCA Invest Beyond Semperosa | 3.86% |

| Aesculape SRI | 2.97% |

| Triodos Impact Mixed | 1.39% |

| Triodos Global Equities Impact | 0.80% |

| Triodos Future Generations | -2.11% |

| Echiquier Positive Impact Europe | -2.57% |