| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 8312.07 | -0.19% | +2.04% |

| Pour en savoir plus, cliquez sur un fonds | |

| Pictet TR - Atlas Titan | 3.88% |

| ELEVA Absolute Return Dynamic | 3.18% |

| Pictet TR - Sirius | 2.53% |

| H2O Adagio | 1.95% |

| Pictet TR - Atlas | 1.92% |

| Alken Fund Absolute Return Europe | 1.66% |

|

Syquant Capital - Helium Selection

|

1.29% |

| ELEVA Global Bonds Opportunities | 1.24% |

| AXA WF Euro Credit Total Return | 1.16% |

| Candriam Absolute Return Equity Market Neutral | 1.04% |

| Schelcher Optimal Income | 0.96% |

| Sienna Performance Absolue Défensif | 0.58% |

| Cigogne UCITS Credit Opportunities | 0.55% |

|

DNCA Invest Alpha Bonds

|

0.54% |

| Candriam Bonds Credit Alpha | 0.31% |

| JPMorgan Funds - Europe Equity Absolute Alpha | 0.13% |

| BNP Paribas Global Absolute Return Bond | 0.02% |

| Jupiter Merian Global Equity Absolute Return | -0.16% |

| Fidelity Absolute Return Global Equity Fund | -0.62% |

|

Exane Pleiade

|

-1.13% |

| MacroSphere Global Fund | -1.23% |

| RAM European Market Neutral Equities | -1.55% |

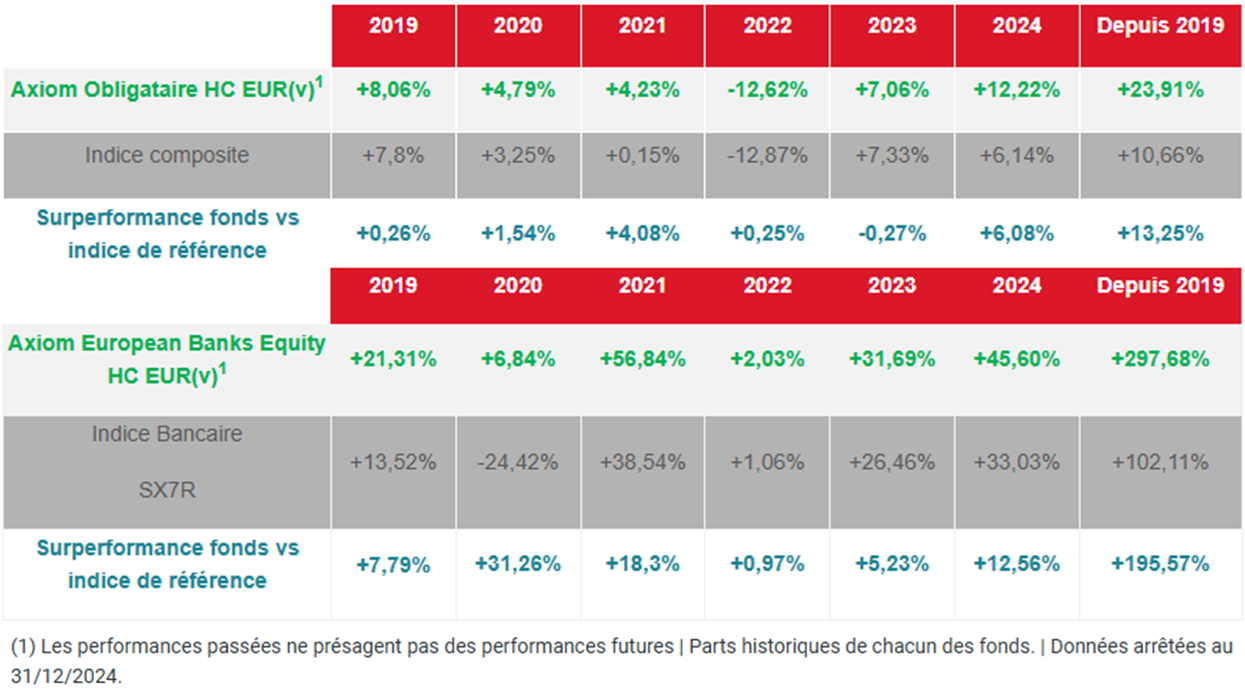

Vers une cinquième année de surperformance pour cette classe d'actifs ?

L'analyse d'Axiom AI :

Dans des marchés généralement chers, les financières européennes se démarquent par leur niveau de rendement tant sur la dette subordonnée que sur les actions.

Les obligations subordonnées (AT1s) affichent un rendement au pire au niveau de l’indice d’ environ 6,6% en EUR malgré un risque d’extension réduit. 40% des remboursements prévus pour 2025 ont déjà été préfinancés et les resets sur les 60% restants sont généralement bien au-dessus des coûts de refinancement. La tendance à l’amélioration des notations de crédit du secteur devrait se poursuivre, de nombreux émetteurs affichant une perspective positive au niveau subordonné. Les facteurs techniques sont favorables : les flux entrants dans les fonds de crédit devraient surpasser une offre nette nulle, voire légèrement négative. Enfin, l’univers offre de nombreuses opportunités idiosyncratiques sur des leviers réglementaires ainsi que des crédits hors indices.

Du côté des actions bancaires européennes, un rendement des bénéfices de 15%, une rentabilité des capitaux propres stable et la possibilité d’accroître les distributions à long terme grâce à des fusions-acquisitions et à l’optimisation du capital positionnent le secteur pour une 5

ème année de surperformance. Les investisseurs ne devraient pas suranalyser les risques liés aux taux et à la croissance en Europe, mais se concentrer plutôt sur la durabilité des fondamentaux :

-

Le revenu net d’intérêt bénéficiera de la duration des bilans, de courbes de taux plus pentues et de la croissance des dépôts. La sensibilité au niveau des taux d’intérêt reste positive dans l’ensemble, mais a été significativement réduite, parfois jusqu’à quatre fois, limitant l’impact de l’ampleur du cycle d’assouplissement sur les marges. Par ailleurs, l’inflation persistante des services et des salaires, les projections de l’inflation de la BCE supérieures à 2% malgré des hypothèses de productivité optimistes, et l’atténuation de l’impact des restrictions passées sur la croissance des dépôts et des prêts rendent un cycle de baisse profond très improbable.

-

Les commissions joueront un rôle de contrepoids face aux taux d’intérêt. Si les taux devaient baisser plus que prévu, le crédit, les flux clients et les marchés de capitaux se développeraient davantage. La volatilité macroéconomique persistante offrira un soutien aux activités de trading, notamment pour les titres obligataires, les devises et les matières premières.

-

La qualité des actifs sera soutenue par une amélioration du revenu réel des consommateurs en Europe, des provisions prudentes et une stabilisation du secteur immobilier.

-

Un assouplissement de la réglementation et une accélération des titrisations amélioreront la génération de capital, soutenant des distributions plus élevées.

-

Enfin, les opérations de fusion-acquisition, qu’il s’agisse d’acquisitions ciblées ou à grande échelle, contribueront à améliorer la qualité de la composition des revenus (en ajoutant des activités d’assurance, de gestion d’actifs et de banque d’investissement) et l’efficacité des coûts (grâce aux synergies) dans le secteur.

|

Voici les 3 principales convictions d'AXIOM AI : I. Les fondamentaux sont relativement protégés des fluctuations macroéconomiques. Les rendements à deux chiffres des fonds propres devraient se maintenir même avec des taux d'intérêt à 1%. II. Le crédit financier subordonné offre de nombreuses opportunités attractives en matière de taux de portage et de réglementation. À l’échelle de la classe d’actifs, des hausses de notation et des facteurs techniques favorables devraient soutenir les spreads. III. Une configuration de marché favorable et des gains supplémentaires en capacité de distribution à long terme positionnent les actions bancaires européennes pour une 5ème année de surperformance. |

Publié le 11 février 2026

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Regnan Sustainable Water & Waste | 7.19% |

| M Climate Solutions | 6.94% |

| Dorval European Climate Initiative | 5.07% |

| BDL Transitions Megatrends | 4.36% |

| R-co 4Change Net Zero Equity Euro | 4.19% |

| EdR SICAV Euro Sustainable Equity | 3.97% |

| Ecofi Smart Transition | 3.33% |

| Triodos Future Generations | 3.31% |

| DNCA Invest Sustain Semperosa | 3.20% |

|

Palatine Europe Sustainable Employment

|

3.19% |

| Echiquier Positive Impact Europe | 3.08% |

| Storebrand Global Solutions | 2.72% |

| Triodos Global Equities Impact | 1.92% |

| Triodos Impact Mixed | 1.33% |

| La Française Credit Innovation | 0.26% |