| CAC 40 | Perf Jour | Perf Ytd |

|---|---|---|

| 7770.48 | +2.33% | +5.28% |

| Pour en savoir plus, cliquez sur un fonds | |

| RAM European Market Neutral Equities | 5.87% |

| M&G (Lux) Episode Macro Fund | 5.47% |

| H2O Adagio | 5.04% |

| Jupiter Merian Global Equity Absolute Return | 4.16% |

| BNP Paribas Global Absolute Return Bond | 3.54% |

| Fidelity Absolute Return Global Equity Fund | 2.71% |

| Sienna Performance Absolue Défensif | 2.42% |

| Exane Pleiade | 1.89% |

|

DNCA Invest Alpha Bonds

|

1.74% |

| Cigogne UCITS Credit Opportunities | 1.65% |

| Candriam Bonds Credit Alpha | 1.45% |

| Syquant Capital - Helium Selection | 1.42% |

| AXA WF Euro Credit Total Return | 0.84% |

|

Candriam Absolute Return Equity Market Neutral

|

0.25% |

| Pictet TR - Atlas | -0.01% |

| Pictet TR - Atlas Titan | -0.38% |

Ce fonds actions euro a collecté 190 millions € l’an dernier et dépasse le milliard sous gestion…

|

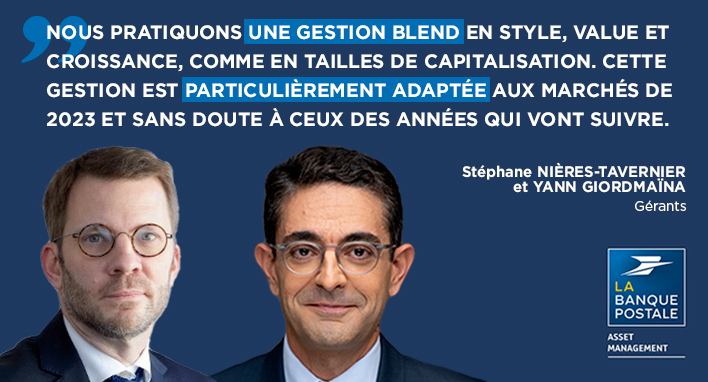

Les marchés ne sont pas noirs ou blancs : ils sont gris. Voilà pourquoi le manichéisme des marchés, qui faisaient le pari du tout-croissance, s’est révélé être voué à l’échec. C’est parce que les modes ne durent jamais, y compris dans l’investissement, que « la gestion blend de LBPAM ISR Actions Euro est bien adaptée pour traverser les cycles de long terme », selon le tandem des gérants Stéphane Nières-Tavernier et Yann Giordmaïna. |

Qu’est-ce que la gestion blend ?

Qu’est-ce que la gestion blend ?

Stéphane Nières-Tavernier et Yann Giordmaïna

Nous pratiquons une gestion blend en style, value et croissance, comme en tailles de capitalisation. Cette gestion est particulièrement adaptée aux marchés de 2023 et sans doute à ceux des années qui vont suivre. Qu’est-ce qui a changé ? Depuis plusieurs mois, le marché se dirige vers une certaine normalisation par l’effet de la hausse des taux directeurs et des taux d’intérêts. Cela a mis fin au biais croissance qui était nécessaire pour sur performer, sinon pour tenir la comparaison avec les indices, pendant la période de crédit gratuit.

La gestion blend chez La Banque Postale Asset Management (LBP AM) consiste à se porter sur des valeurs qui présentent des anomalies de valorisation, que les P/E soient faibles ou élevés. Nous sommes deux gérants avec des lectures différentes des dossiers. L’un regarde chaque valeur sous l’angle de la croissance ou des technologies et l’autre sous l’angle value.

Les anomalies peuvent aussi se présenter en fonction des tailles de capitalisation. De nouveau, les capitalisations moyennes offrent de très belles opportunités dans la zone euro.

Est-ce à dire que la gestion blend est une solution tout terrain ?

Stéphane Nières-Tavernier et Yann Giordmaïna

Elle est particulièrement adaptée à la période actuelle qui pourrait constituer un changement de paradigme après deux super cycles successifs. Dans les années 2000, le décollage de l’économie chinoise a permis un cycle « Value » de presque 10 ans, porté par les ressources naturelles, les valeurs industrielles et les financières. Puis, dans les années 2010, la croissance a dominé le palmarès boursier. Elle a marqué la diffusion de la révolution internet et sa monétisation sous forme de bénéfices gigantesques dans l’industrie de la technologie, dans un contexte de taux artificiellement bas, d’inflation quasi-inexistante et de croissance économique anémiée.

Aujourd’hui, la situation a changé. Elle ne justifie plus d’opposer « Value » et « Croissance » de façon aussi tranchée. L’inflation est de retour et les taux devraient se stabiliser à des niveaux plus « normaux ». La gestion « Value » va en profiter. La « Croissance » sera attractive dans les cas d’histoires spécifiques, sur la base de ruptures technologiques. Dans cette période de transition, nous nous focalisons sur les tendances structurelles qui aimantent les capitaux. C’est pourquoi le « verdissement » des économies et la « réindustrialisation de l’Occident » nous semblent particulièrement intéressants.

Qu’est-ce qui vous différencie dans la gestion blend ?

Stéphane Nières-Tavernier et Yann Giordmaïna

Au-delà de la liberté de choisir les meilleures opportunités, nous cherchons un alliage entre des cas de croissance mal valorisées, des valeurs oubliées et des belles histoires d’entreprises établies. Il est fondamental pour nous de constituer un portefeuille capable de se frayer un chemin au fil des années en s’adaptant le mieux possible.

Avec l’équilibre de la value et de la croissance, le fonds a un profil intéressant avec une tracking error inférieure à trois, malgré la gestion très active du fonds, sans contrainte sectorielle ni de pays.

La surperformance provient presque uniquement de la sélection de valeur, sur la foi des calculs que nous avons faits en interne.

Qu’est-ce qui vous frappe dans les marchés actuels ?

Stéphane Nières-Tavernier et Yann Giordmaïna

Les marchés d’actions ont grimpé vite cette année alors que l’inflation continue de résister et que les taux directeurs vont rester sur leur trajectoire, au moins comme l’ont annoncé les banques centrales américaines et européennes. L’inflation ne date pas de l’invasion de l’Ukraine en 2022. Cette inflation, nous l’avions identifiée dans plusieurs pans de l’industrie dès 2019. On voyait que l’inflation était latente dans la chimie allemande. Dans l’automobile allemande, on observait un changement de posture des directions générales qui abandonnaient les stratégies de volume au profit des stratégies de marge. Hormis le constructeur BMW à cette époque-là, les autres enregistraient des baisses de volume, en phase avec leurs stratégies.

Plus largement dans nos économies, la restructuration de l’industrie s’est concentrée sur le maintien des productions locales les plus compétitives et sur la délocalisation des autres depuis des années. Dans la pharmacie, par exemple, les directions de groupe se sont portées sur la R&D, les efforts commerciaux et le marketing. Le parent pauvre est devenu la production. En perdant la maîtrise de la production, ces groupes ont transféré du pouvoir aux producteurs délocalisés. Tout ceci concourt à la tension sur les prix alors que le monde commence à se dé-globaliser. Ajoutons les effets des efforts de transition énergétique qui sont inflationnistes par définition.

Quels ont été les principaux mouvements en portefeuille cette année ?

Stéphane Nières-Tavernier et Yann Giordmaïna

Nous avons accentué le côté défensif du portefeuille avec le renforcement du secteur télécom par exemple. Nous pensons que le cycle conjoncturel, comme le cycle boursier, sont sujets à suffisamment d’interrogations pour ajouter un peu de prudence à notre gestion.

Sur les valeurs de la technologie, qui ont sous performé l’an passé, nous détenons des valeurs liées à l’efficience électrique et à la montée en puissance des semi-conducteurs. Dans les logiciels, nous observons que les entreprises sont parvenues à resserrer les coûts. SAP bénéficie de la réorientation de son modèle économique opéré voici plusieurs années.

Comment souscrire ?

La part C de LBPAM ISR Actions Euro, label ISR, article 8, SRI 4, 1 milliards d’euros d’encours sous gestion (au 08/03/2023), est disponible sous le code ISIN FR0000008963.

Selon Quantalys, le fonds se situe dans le premier ou le deuxième quartile selon les périodes, qu’on l’observe sur 1/3/5/8 ou 10 ans. C’est un paramètre clé quand on veut constituer la poche cœur d’une allocation.

La part E progresse de +6,73% YTD.

H24 : Pour en savoir plus sur le fonds LBPAM ISR Actions Euro, contactez les équipes de Tocqueville Finance en cliquant ici.

Copyright H24 Finance. Tous droits réservés.

🪨 Ce fonds obligataire s'affiche en tête des classements ces deux dernières années...

H24 à échangé avec Nicolas Saulnier, gérant du fonds chez Swiss Life Gestion Privée...

Publié le 02 mai 2025

Publié le 02 mai 2025

Publié le 02 mai 2025

Buzz H24

| Pour en savoir plus, cliquez sur un fonds | |

| Dorval European Climate Initiative | 5.81% |

| R-co 4Change Net Zero Equity Euro | 5.39% |

| EdR SICAV Euro Sustainable Equity | 4.79% |

| La Française Credit Innovation | 1.19% |

| Echiquier Positive Impact Europe | -0.74% |

| DNCA Invest Beyond Semperosa | -1.04% |

| Equilibre Ecologique | -1.71% |

| Triodos Future Generations | -2.07% |

| BDL Transitions Megatrends | -2.30% |

| Triodos Impact Mixed | -3.04% |

| Aesculape SRI | -5.04% |

| Triodos Global Equities Impact | -7.35% |