| Cliquer sur un fonds de la sélection H24 | |

| Jupiter Merian Global Equity Absolute Return | 4.12% |

| Pictet TR - Atlas | 3.87% |

| Fidelity Absolute Return Global Equity Fund | 3.85% |

| Sanso MultiStratégies | 2.67% |

| Exane Pleiade | 2.20% |

| Candriam Absolute Return Equity Market Neutral | 1.72% |

| DNCA Invest Alpha Bonds | 1.47% |

| Candriam Bonds Credit Alpha | 1.39% |

| Syquant Capital - Helium Selection | 1.21% |

| AXA WF Euro Credit Total Return | 1.09% |

| H2O Adagio | -0.14% |

| M&G (Lux) Episode Macro Fund | -3.11% |

| Vivienne Bréhat | -7.65% |

Les marchés devront faire sans la Fed...

Publié le mercredi 26 décembre 2018Par Wilfrid Galand, Directeur Stratégiste chez Montpensier Finance

Jerome Powell, président du Conseil des gouverneurs de la Réserve fédérale (Fed)

Plongés dans de fortes turbulences depuis le 3 octobre et l’annonce par le Président de la Fed que celle-ci était encore loin d’avoir achevé son cycle de hausses de taux et de normalisation monétaire, les marchés à l’issue de la réunion du 19 décembre restent suspendus plus que jamais aux paroles à venir de Jerome Powell.

Trois grandes questions sont dans la tête des investisseurs :

- Le ralentissement de l’économie américaine et de l’inflation sous-jacente va-t-il s’accélérer pour mener à la récession ?

- Dans ce contexte, et au-delà de la décision immédiate, la hausse graduelle des taux américains reste-t-elle d’actualité ?

- Enfin, la baisse de la liquidité sur certains marchés est-elle susceptible de ralentir la diminution du bilan de l’institution de Washington ?

L’appréciation de la Réserve Fédérale quant à la solidité de l’économie américaine reste globalement positive. Cependant, son Président a clairement souligné que des vents contraires se levaient et que l’incertitude grandissait sur la poursuite du rythme de l’activité. La Fed a ainsi revu sa prévision de croissance en baisse, à 2.3% pour 2019 aux Etats-Unis. Par ailleurs, Jerome Powell a fait part de sa perplexité devant une inflation qui reste faible Outre-Atlantique malgré la vigueur du marché du travail. Cette vue nous conforte dans notre anticipation d’une inflation faible et d’un net ralentissement de l’économie américaine l’an prochain, autour de 2% de croissance pour l’année.

Malgré cette double incertitude, sur la croissance et l’inflation et les pressions récurrentes de Donald Trump, Jerome Powell a répondu sans ciller par l’affirmative à la seconde question. Il a en effet procédé à la neuvième hausse de taux directeurs de la Fed depuis décembre 2015, et a précisé que le chemin pourrait ne pas s’arrêter là, la cible « médiane » des membres du comité de politique monétaire faisant état de deux nouvelles hausses de taux en 2019.

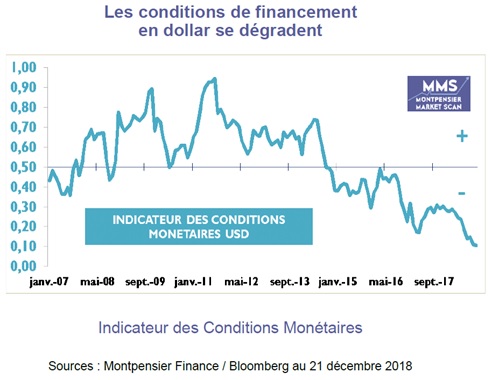

A ce stade, les marchés demeurent sceptiques devant une telle projection car la tension déjà réelle des conditions monétaires aux Etats-Unis, telle que le montre notre indicateur Montpensier Market Scan, et le brouillard qui entoure cette dernière phase du cycle économique, ne leur parait pas compatibles avec la poursuite résolue de la remontée progressive des taux d’intérêt. Nous pensons également que la Fed ne pourra pas aller au-delà d’une hausse de taux supplémentaire l’année prochaine, et encore celle-ci parait déjà fort compromise.

Mais c’est bien la réponse de la Réserve Fédérale aux interrogations suscitées par le retrait progressif de la liquidité en dollars qui a le plus déçu les investisseurs. Malgré d’indéniables turbulences, en particulier sur le marché des obligations à haut rendement aux Etats-Unis, et, par contagion, sur l’ensemble du marché obligataire mondial, la Fed ne semble pas en effet vouloir altérer son programme de diminution de son bilan à hauteur de 50 milliards de dollars par mois. Ce dernier a baissé de plus de 10% depuis le début de l’année, asséchant d’autant la liquidité en dollars aux Etats-Unis et dans le monde.

Jerome Powell, interrogé à deux reprises sur ce sujet durant la conférence de presse qui a suivi la décision du Comité de Politique Monétaire le 19 décembre, n’a pas hésité à affirmer que cette diminution du bilan de la Fed se poursuivrait en mode « pilotage automatique » et que seul lui importait le pilotage de la politique monétaire par le biais classique des taux d’intérêt.

En conclusion : la normalisation monétaire se poursuit aux Etats-Unis, ce qui génère plus de volatilité à court terme mais permet à la Fed de retrouver des marges de manoeuvre à moyen terme. En attendant, les marchés devront compter sur leurs propres forces pour rebondir après une année 2018 chahutée. Premier rendez-vous à partir de mi-janvier avec le début de la saison des résultats !

D’ici là nous vous souhaitons de très belles fêtes de fin d’année.

Pour en savoir plus sur les fonds Montpensier Finance, cliquez ici.

| Cliquer sur un fonds de la sélection H24 | |

| Lazard Convertible Global | -1.55% |

| M Global Convertibles SRI | -1.96% |